פרק 3: חשיפה לייבוא בענפי הבשר, המדגה ושימורי הטונה: השפעת המהלכים והתאמתם לנוהג המיטבי

בעולם מקובל לנקוט מדיניות של הגנה על תוצרת מקומית בעת חשיפה של המשק המקומי לייבוא. לרוב, הגנה זו נעשית על פי הנוהג המיטבי, בעיקר באמצעות תמיכות ישירות ועקיפות ליצרנים. בישראל, לעומת זאת, למרות שממשלות ישראל נקטו בשנים האחרונות במדיניות של הגברת החשיפה לייבוא, לא קיימת תוכנית סדורה הקושרת בין יעדי הממשלה לסוגי התמיכות שהיא מעניקה, ולא מתקיים תהליך של בחינה והערכה של אפקטיביות התמיכות ביחס ליעדי הממשלה או לאתגרי הענף.

כמקרה בוחן למדיניות של הרחבת חשיפת המשק לייבוא, בחרנו להתמקד בעבודה זו בשלושה ענפים מקומיים, שעברו בשנים האחרונות תהליך של הרחבת החשיפה לייבוא – ענף בשר הבקר, ענף המדגה וענף שימורי הטונה. ענפים אלו אינם בהכרח מדגם מייצג, אך בחרנו בהם מכמה סיבות. ראשית, משום שמדובר בענפי ייצור מסורתיים בתעשייה ובחקלאות, כך שהם מדגימים צעדי מדיניות בשני ענפים של הייצור המקומי. שנית, בשלושת המקרים, החשיפה לייבוא התקיימה במסגרת גל החשיפה לייבוא שהתקיים בשנים האחרונות מצד אחד, אך מצד שני חלף די זמן על מנת להעריך הערכה ראשונית את השפעות הרפורמה. סיבה שלישית לבחירה במקרים אלו דווקא היא ששלושתם זכו לדיון תקשורתי, ציבורי ופרלמנטרי ער. ולבסוף, משום שהמידע על רפורמות אלו היה נגיש לנו באופן יחסי.

שלוש נקודות עיקריות הנוגעות לענייננו עולות מן הספרות שנסקרה לעיל, והן מהוות את המוטיבציה העיקרית לבחינת הצעדים בעין ביקורתית: (1) ליברליזציה של שווקים אינה מובילה אוטומטית לירידה במחירי סחורות, אך כן צפויה להשפיע על חלוקת ההכנסות ועל מבנה השווקים (ראו הרחבה בנספח 1); (2) הערכה באמצעות IA (Impact Assessment) מיושמת באירופה ומומלצת ב-OECD גם בעת תכנון ויישום צעדי מדיניות הנוגעים לחשיפה לייבוא והסכמי סחר; (3) על מנת לתקן את השפעות הסחר הצפויות על קבוצות נפגעות נהוג להגדיל את תשלומי ההעברה הרלוונטיים (תמיכות ישירות וקצבאות) ולהרחיב את המדיניות הפעילה בשוק העבודה (באמצעות תוכניות התערבות ייעודיות).

ענף בשר הבקר

בעקבות המלצות ועדת טרכטנברג (2011), ועדת קדמי (2012) וועדת אנדורן (2014), במאי 2014 נחתם הסכם בין משרדי האוצר והחקלאות לארגון מגדלי הבשר, ובו נקבע מתווה של הפחתה הדרגתית במכס בתמורה לתמיכה תקציבית במגדלי הבקר בהיקף של 24 מיליון ש"ח עד שנת 2021. לפי תנאי ההסכם, כ-90% מהתמיכה יוקצה ישירות למגדלים וכ-10% יוקצה, על פי קריטריונים של ועדת היגוי שנקבעה בהסכם, לטובת קידום הפריון בענף ובאמצעות עמידה ביעדים ברורים שנקבעו בהסכם.

ענף המדגה

הפחתות המכס האפקטיבי בענף המדגה החלו כבר בשנת 2004 באמצעות מכסות ייבוא פטורות ממכס. הליך סדור של פתיחת הענף לייבוא החל ב-2016, עם חתימת צו של שר האוצר, אשר הובילה לחתימת הסכם בין משרדי האוצר והחקלאות לארגון מגדלי הדגים. ההסכם כלל מתווה להורדה הדרגתית של המכס במהלך 7 שנים, מדידת היקף הירידה בפדיון למגדלים ותמיכות בהיקף שנתי של 30-25 מיליון ש"ח, המיועדות ברובן (כ-80% בממוצע) לתמיכה ישירה והיתר לפעולות בתחום מו"פ ושיווק. בנוסף, אושרו 77 מיליון ש"ח (ללא תוספת תקציבית) למענקי השקעות בענף.

ענף שימורי הטונה

בהתאם להמלצות ועדת קדמי הופחת המכס באופן הדרגתי מ-3.51ש"ח+12% ל-12%, מתוך ציפייה ש"הגברת התחרות מייבוא תביא להוזלת מחיר הטונה לצרכן". ענף זה, בו הועסקו כ-400 עובדים בשנת 2012, נהנה לפני מתווה ההורדה מהגנה מכסית משמעותית ומתחרותיות נמוכה, אשר הובילה לעלייה ריאלית ברווחיות היצרנים – כ-250% בעשור שבין 2004 ל-2014 . בענף זה נקבע מתווה הורדת המכס ללא הסכם וללא תמיכות ישירות, על אף מחאת התעשיינים והעובדים.

להלן נבחן את הרפורמות שנערכו בשלושה ענפים אלה בשני ממדים: (1) רמת התאמת המהלכים להמלצות המדיניות של ה-OECD בעת פתיחת סחר; (2) השפעת המהלכים על מחירי המוצרים לצרכן הסופי, שהורדתם הייתה מטרת המדיניות המוצהרת בשלושת המקרים.

רמת התאמת המהלכים להמלצות המדיניות של ה-OECD בעת פתיחת סחר

מחקר שנערך על ידי ה-OECD, סקר שורה של רפורמות בתחום החקלאות במדינות החברות בארגון. על בסיס מחקר זה ועל בסיס שורה של רפורמות נוספות שבחן בתחומים אחרים (טקסטיל, בריאות, כלי רכב ועוד), המליץ ה-OECD על צעדים שיש לבצע בעת פתיחת ענפים לסחר חופשי במטרה להגיע לתוצאות אפקטיביות (קרי, הורדת מחירים לצד התארגנות מחדש של השוק בתהליך הוגן):

א. הגבלה בזמן ואסטרטגיית יציאה: הגבלת התהליך בזמן והגדרת אסטרטגיית יציאה מהתהליך.

ב. תמיכות לקהל היעד: מתן תמיכות המוכוונות ישירות לציבור המושפע מהרפורמה.

ג. תמיכות שאינן מותנות בייצור: תמיכות ישירות לא תהיינה מותנות בהיקף, במחיר או בסוג הייצור (decoupled from production), על מנת למנוע השפעה של אופן התמיכה על החלטות הייצור של היצרן והמגדל (כלומר, שהחלטותיהם יושפעו מרמות הביקוש למוצרים ומשיקולים עסקיים בלבד).

ד. מוכוונות להחזרת כוח העבודה לעבודה: טיפול בקליטתם של היצרנים והעובדים המקומיים שייפגעו בעקבות הרפורמה בענפים אחרים.

ה. הוליסטיות בשרשרת הערך: מתן התייחסות מחקרית לפני היישום ואחריו, ובמידת הצורך גם נקיטת צעדי מדיניות משלימים לחוליות אחרות בשרשרת הערך ולהיבטים סביבתיים וחברתיים.

ו. קוהרנטיות והתאמה למדיניות רשת הביטחון הסוציאלית: על הצעדים הננקטים להיות קוהרנטיים עם צעדי מדיניות אחרים ותואמים לתנאי רשת הביטחון הסוציאלית המוקנית על ידי המדינה. ככל שזו נמוכה יותר, כך נדרשים אמצעים ייעודיים רבים יותר על מנת לרכך את ההשפעות הצפויות.

ז. בחינת עלות-תועלת: אפקטיביות במונחי עלות-תועלת (ex-ante).

ח. שקיפות ושיתוף בתהליך: שקיפות ושיתוף בעלי עניין בתהליך, על מנת לטייב ולדייק את הצעדים, אך גם על מנת למנוע מהפקידות הציבורית "סיכון מוסרי" ((moral hazard, וכן על מנת למנוע החלטות מוטות כתוצאה ממידע א-סימטרי (adverse selection).

ט. דין וחשבון לציבור: מתן דין וחשבון (accountability) לציבור באמצעות ביצוע מחקר עומק מלווה וארוך טווח לאורך כל התהליך ולאחריו ( and ex-post (ex-ante, דבר שאינו כלול בחובת ה-RIA בישראל (ראו פרק 1).

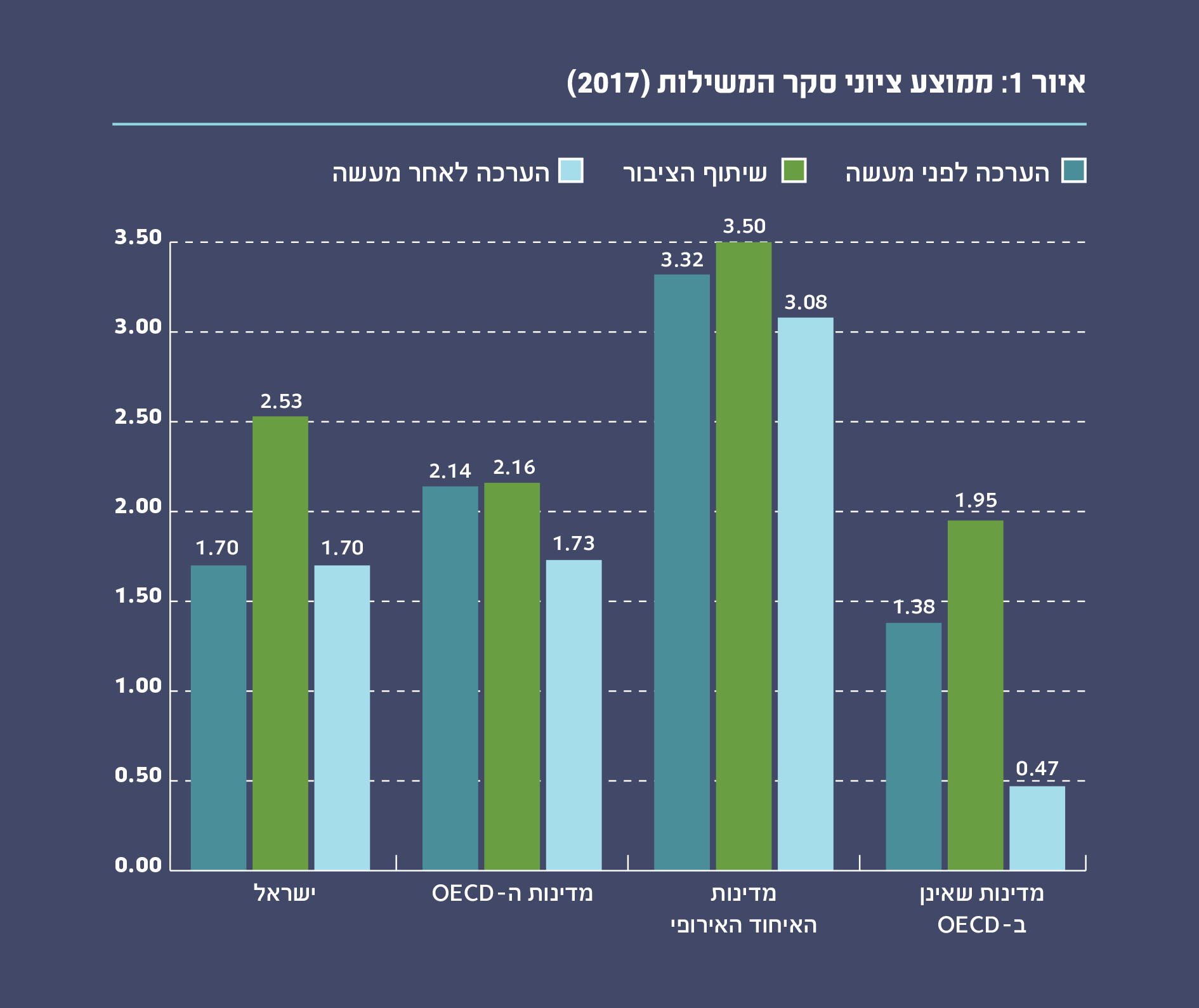

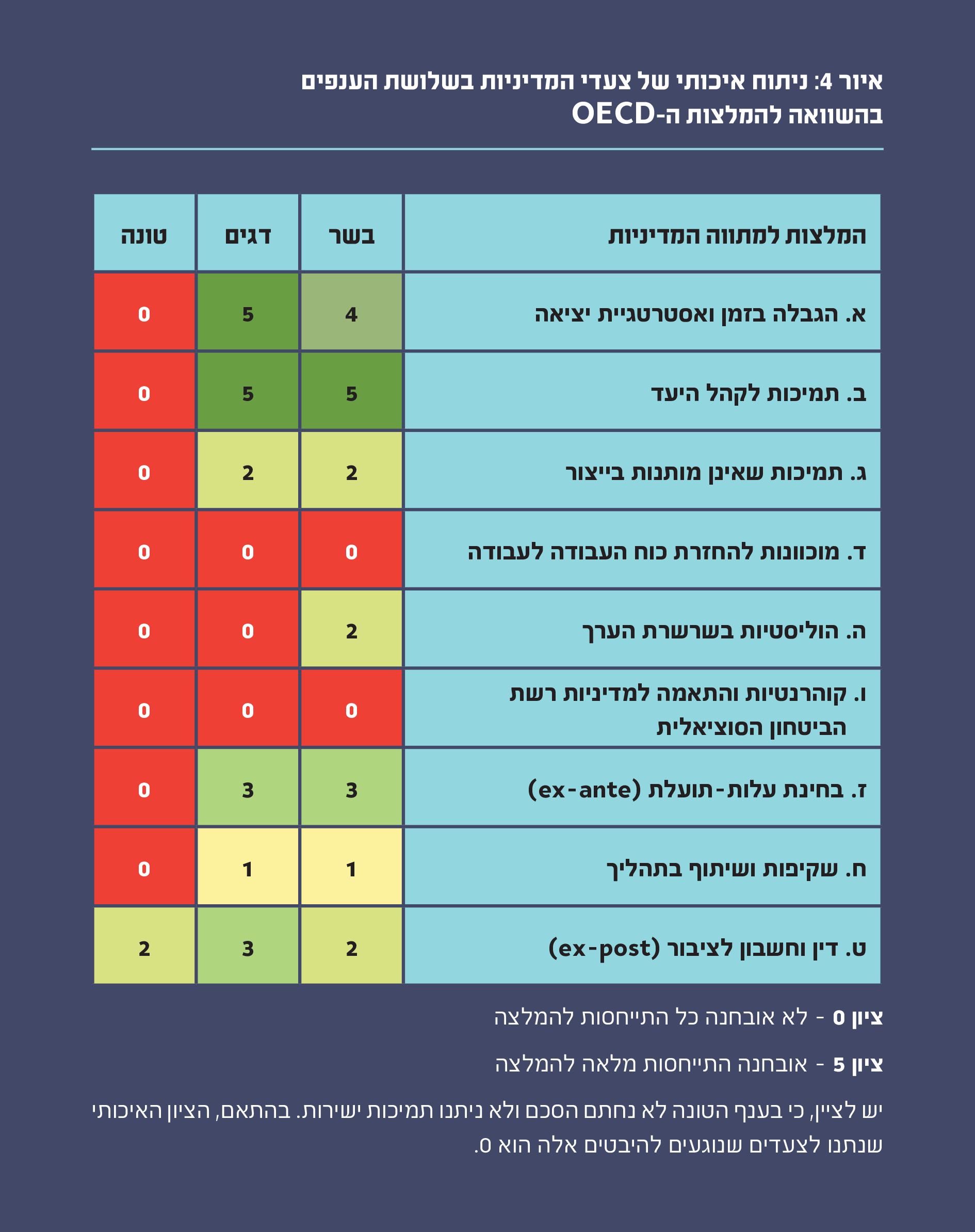

לאור המלצות אלו ביצענו הערכה איכותית של צעדי פתיחת השוק לייבוא בשלושת הענפים. לכל אחד מהצעדים שבוצעו נתנו ציון איכותי, בין 0 ל-5, בהתאם לעמידתו בהמלצות ה-OECD. ציון 0 משמעו שלא אובחנה כל התייחסות להמלצה במסגרת צעדי המדיניות שננקטו, וציון 5 משמעו שאובחנה התייחסות מלאה להמלצות. הציונים 1 עד 4 ניתנו באופן סובייקטיבי על בסיס השיחות שקיימנו והחומרים שהיו בידינו (ההסכמים שנחתמו, ככל שנחתמו, ועל בסיס ראיונות עם גורמים המעורים בנושא או שהיו מעורבים בחתימת ההסכמים). על אף שמתודולוגיה זו אינה מדויקת מבחינה מחקרית כמובן, יש בה כדי להעניק מושג לגבי העוצמה והכיוון של יישום כל אחד מהצעדים. סיכום הציונים מופיע באיור 4, והנימוק למתן כל ציון מפורט להלן. בהערכה שעשינו הנחנו, כי לכל הצעדים משקל חשיבות זהה (למשל, החשיבות של אסטרטגיית יציאה זהה לחשיבות הוליסטיות בשרשרת הערך או לכל צעד אחר), על אף שייתכן שתכנון מיטבי של מהלכים יעניק משקל שונה לחלק מהצעדים על חשבון צעדים אחרים.

א. הגבלה בזמן ואסטרטגיית יציאה: בענף בשר הבקר ההסכם נקבע לשש שנים (הנוהג המקובל בענפי החי הוא שבע שנים), אך פרט למגבלת הזמן, לא כלל אסטרטגיית יציאה (למגדלים או למדינה). לפיכך הציון שניתן הוא 4. בענף המדגה ההסכם נקבע לשבע שנים וכלל אסטרטגיית יציאה באמצעות בחינת היקף הירידה בפדיון המגדלים. לפיכך הציון הוא 5. בענף שימורי הטונה לא נחתם הסכם ואין התייחסות בצעדי המדיניות להמלצה זו. לפיכך הציון הוא 0.

ב. תמיכות לקהל היעד: בהסכמים בענפי הבשר הבקר והמדגה נקבעו תמיכות ייעודיות וישירות לקהל היעד המושפע מהרפורמה, בהתאם להמלצות. לפיכך הציון הוא 5. לא התייחסנו בהערכה זו להערותיו של מבקר המדינה לגבי אופן היישום של חלוקת התמיכות, שכן הן אינן חלות על התמיכות הישירות. בענף שימורי הטונה לא נחתם הסכם ואין התייחסות בצעדי המדיניות שננקטו להיבט זה. לפיכך הציון הוא 0.

ג. תמיכות שאינן מותנות בייצור: בהסכמים בענפי בשר הבקר והמדגה, התמיכה שנקבעה לא הותנתה בהיקף מסוים של ייצור או בסוג הייצור (סוג הדג למשל), וזאת בהתאם להמלצות ה-OECD. אולם, מצד שני, התמיכה הוענקה על בסיס כמות הייצור של ראש בקר וקילו דג. אופן תמיכה זה משפיע על קבלת ההחלטה לגבי היקף הייצור של החקלאי ועומד בניגוד להמלצות ה-.OECD דוגמה לחלופה שעליה ממליץ ה-OECD היא תמיכה לדונם ברשות החקלאי. לפיכך הציון הוא 2. במתווה המדגה קיימת התייחסות לדחיפת כוח הייצור באמצעות מענקים של 77 מיליון ש"ח בשיטת מצ'ינג של 60% (על ידי המדינה), אך אלו מוענקים לטובת השקעות סביבתיות ולא לטובת השקעות שמטרתן, למשל, העלאת הפריון. רק כ-20 מיליון ש"ח ממענקים אלה מומשו על ידי בעלי המשקים מאז 2016. בענף שימורי הטונה לא נחתם הסכם ואין התייחסות בצעדי המדיניות להמלצה זו. לפיכך הציון הוא 0.

ד. מוכוונות להחזרת כוח העבודה לעבודה: בהסכמים בענפי הבשר והמדגה, התמיכה שנקבעה אינה כוללת התייחסות לדור ההמשך של המגדלים או למגדלים שייתכן ויפרשו לגמלאות בעקבות השינויים שיחולו בענף (בהנחה שאנו רוצים לשמור על התועלות הישירות והחיצוניות של הענפים או על אורח החיים של הקהילות המתפרנסות מהם). בנוסף, בשני ההסכמים אין התייחסות או תמיכות ייעודיות, שמטרתן החלקה של העברת כוח העבודה וגורמי הייצור לענפים אחרים. לפיכך הציון הוא 0. בענף שימורי הטונה לא נחתם הסכם ואין התייחסות בצעדי המדיניות להמלצה זו. המהלך הביא לסגירת המפעלים (ראו בהמשך), לפיטוריהם של מאות עובדים בפריפריה בתוך תקופה קצרה, ולא ברור אם ננקטו צעדים משמעותיים להחלקת המהלך. לפיכך הציון הוא 0.

ה. הוליסטיות בשרשרת הערך: בשלושת הענפים שנבדקו לא מצאנו כי במסגרת צעדי המדיניות ניתנה התייחסות מספקת לטיפול בחוליות אחרות בשרשרת הערך, כגון יבואנים וסיטונאים, רשתות שיווק, ספקים או חוליות אחרות בממשלה, האחראיות על עלות גורמי הייצור. זאת למעט פרסום מכרזי מכסות הפוכים בענף הבשר הטרי (מכרז שהתחרות בו היא על המחיר הנמוך לצרכן). לפי גורמים שהיו מעורבים במו"מ על ההסכמים בענפי בשר הבקר והמדגה, האוצר סירב לדיון בנושאים אלו במסגרת המו"מ. בענף שימורי הטונה, לדוגמה, ניתוח של הכלכלן הראשי משנת 2017 מצביע על כך, שלמרות שהכמות המיובאת גדלה פי 4.5 במהלך שנות המתווה, נתח השוק של היצרן הגדול בשוק (סטארקיסט) נותר ללא שינוי משמעותי ונתח סך הייצור המקומי ירד בכ-10%. מדד ה-HHI (הרפינדל–הירשמן), המודד את רמת הריכוזיות בענף, נותר לאורך שנות המתווה כמעט ללא שינוי (נותר סביב ציון של 3,200 בממוצע, ציון שהוא גבוה משמעותית מציון של 2,500, שבו מקובל להצביע על ירידה במדד הריכוזיות). כלומר, השוק התארגן באופן חדש, כך שלצד היצרנית הגדולה צמחו יבואנים במקום יצרנים מקומיים, אך לא הייתה השפעה על סך מבנה השוק. בהמשך, רוב מפעלי אריזת הטונה בארץ נסגרו, לרבות מפעל סטארקיסט. החברה ממשיכה לשווק את מוצרי סטארקיסט בישראל, אך אלו מיוצרים בחו"ל, כלומר, החברה עברה מייצור לייבוא. לפיכך, הציון בענף בשר הבקר, שבו מתקיימים מכרזים הפוכים הוא 2, ובענפי המדגה ושימורי הטונה הציון הוא 0.

ו. קוהרנטיות והתאמה למדיניות רשת הביטחון הסוציאלית: כפי שתואר בסעיף הקודם, בהסכמים בענפי בשר הבקר והמדגה אין התייחסות לרשת הביטחון של העובדים בענף. מכיוון שבישראל עצמאים אינם זכאים לדמי אבטלה (אלא במקרה של פשיטת רגל או פירוק תאגיד בתנאים מסוימים), וככלל המדיניות האקטיבית בשוק העבודה לוקה בחסר, הרי שהיעדר התייחסות מיוחדת להחלקת המעבר של גורמי ייצור משמעותה גם פגיעה ברשת הביטחון הסוציאלית של המגדלים והעובדים בענף. גם בענף הטונה לא ננקטו צעדים מיוחדים כדי לסייע לעובדים לעבור לענפים אחרים. עבודה של הכלכלן הראשי במשרד האוצר הראתה, כי העובדים המועסקים בענף הטונה לא צפויים להיות חשופים לתקופת אבטלה שעולה על חודשים מספר עד שנה, אך נמנעה מלעסוק במשמעותה של תקופת אבטלה כזו למשפחות ממעמד חברתי-כלכלי נמוך או בהשפעה האפשרית של סגירת כל המפעלים בענף בתוך תקופה קצרה על משך תקופת האבטלה הצפויה. אמנם, ככלל, ברור כי המדיניות קוהרנטית עם מדיניות הפחתת המכסים והגברת חשיפת המשק לייבוא, אך עם זאת, לא מצאנו ניתוח שקוף לציבור מצד הממשלה, המלמד כי הצעדים הננקטים עולים בקנה אחד עם מטרות מדיניות אחרות ומשלימות (כגון צעדים הננקטים לחיזוק הפריפריה). לפיכך בכל הענפים הציון הוא 0.

ז. בחינת עלות-תועלת: בשלושת הענפים לא פורסמה מצד המדינה עבודת עומק איכותית, המעריכה ומחשבת מראש (ex-ante) את כלל ההשפעות האפשריות של צעדי המדיניות על יציבות הענף, על ההשקעות בו ועל עתידו. כמו כן, לא פורסמה אף עבודה שמכמתת את סך התועלות הקיימות של הענף, לפני ביצוע צעדי המדיניות, לצורך חישוב היקף התמיכות שיש לתת. עם זאת, ידוע לנו, כי עבודות כאלו נערכות בדרך כלל לצורך חישוב האדוות הראשונות לפחות, קרי ההשפעה על הצרכן, על החקלאי ועל קופת המדינה. אם קיימות תועלות חיצוניות מובהקות לענף, נהוג לחשבן גם כן. ככל הידוע לנו, עבודות מסוג זה נערכו גם במקרים הנדונים אך לא פורסמו, כך שלא ניתן לבחון את איכותן והיקפן או לקבוע את היקף האדוות שנבדקו. לפיכך הציון הוא 3.

ח. שקיפות ושיתוף בתהליך: בענפי בשר הבקר והמדגה החלו תהליכי הפחתת המכסים בעקבות המלצות ועדות טרכטנברג, קדמי ואנדורן, שבמהלך עבודתן נערכו שימועים לבעלי עניין, אך על אופן קיומם והשימוש במידע שנמסר בהם נמתחת ביקורת רבה בענפים הנוגעים לדבר. בנוסף, תהליך הפחתת המכסים בפועל התבצע בעיקר באמצעות ניהול מו"מ ישיר בין ארגוני המגדלים לאגף התקציבים במשרד אוצר (לאחר ששר האוצר הוציא את צו הפחתת המכס), ולפי גורמים המעורים בפרטים, לא ניתן משקל מהותי לעמדת הגורמים המקצועיים במשרד החקלאות, ולא נערך הליך סדור של עריכת שימועים, שקילתם והפנמתם. בענף שימורי הטונה לא נחתם הסכם ולא נוהל מו"מ. לפיכך הציון בשלושת הענפים הוא 0.

ט. דין וחשבון לציבור: בענפי בשר הבקר והטונה לא הוגדרו כלל פרוצדורת או גורמים אחראים להצלחת המהלך, למדידה, למעקב ולפרסום ממצאים באופן שיטתי. בענף המדגה, על אף שהוגדרו בהסכם הפרוצדורות והגורמים שאחראים למעקב אחר הפדיון למגדלים, הממצאים אינם שקופים והמתודולוגיות אינן מוסכמות בין הגורמים הרלוונטיים – הממשלה והמגדלים (ראו להלן בחינת ממד המחיר). בנוסף, לאור העלייה בצריכת דגים מיובאים קפואים במקום הדגים הטריים הגדלים בישראל, חשוב לציין שדגים אלו מכילים באופן עקרוני פחות חלבון ויותר מלח, קרי הם פחות מזינים. מבדיקה שערכנו עולה, שהמהלך להגברת החשיפה לייבוא לא כלל מהלך משלים של בחינת החשיפה של החומרים המצויים בדגים המיובאים וההשלכות על בריאות הציבור. בשלושת הענפים שנבדקו לא נמצאו עדויות לכך שהוגדר מחקר מלווה. בכל המקרים נמצא, כי בקרה ומעקב מסוימים מתקיימים באופן יזום על ידי הרשות המבצעת. כלומר, לא מופעל מנגנון בדיקה מקיף ושיטתי, כפי שנהוג בנציבות האירופית. לפיכך הציונים הם 2 בענפי בשר הבקר ושימורי הטונה ו-3 בענף המדגה. בענף המדגה הציון גבוה יותר, שכן על אף שלא הוסדר בו מנגנון בחינת השפעה כולל על הענף, הוסדר בו מנגנון, שבו נבדקת כל שנה ההשפעה על פדיון המגדלים ונבחן המשך מתווה הפחתת המכס.

השפעת המהלכים על מחירי המוצרים

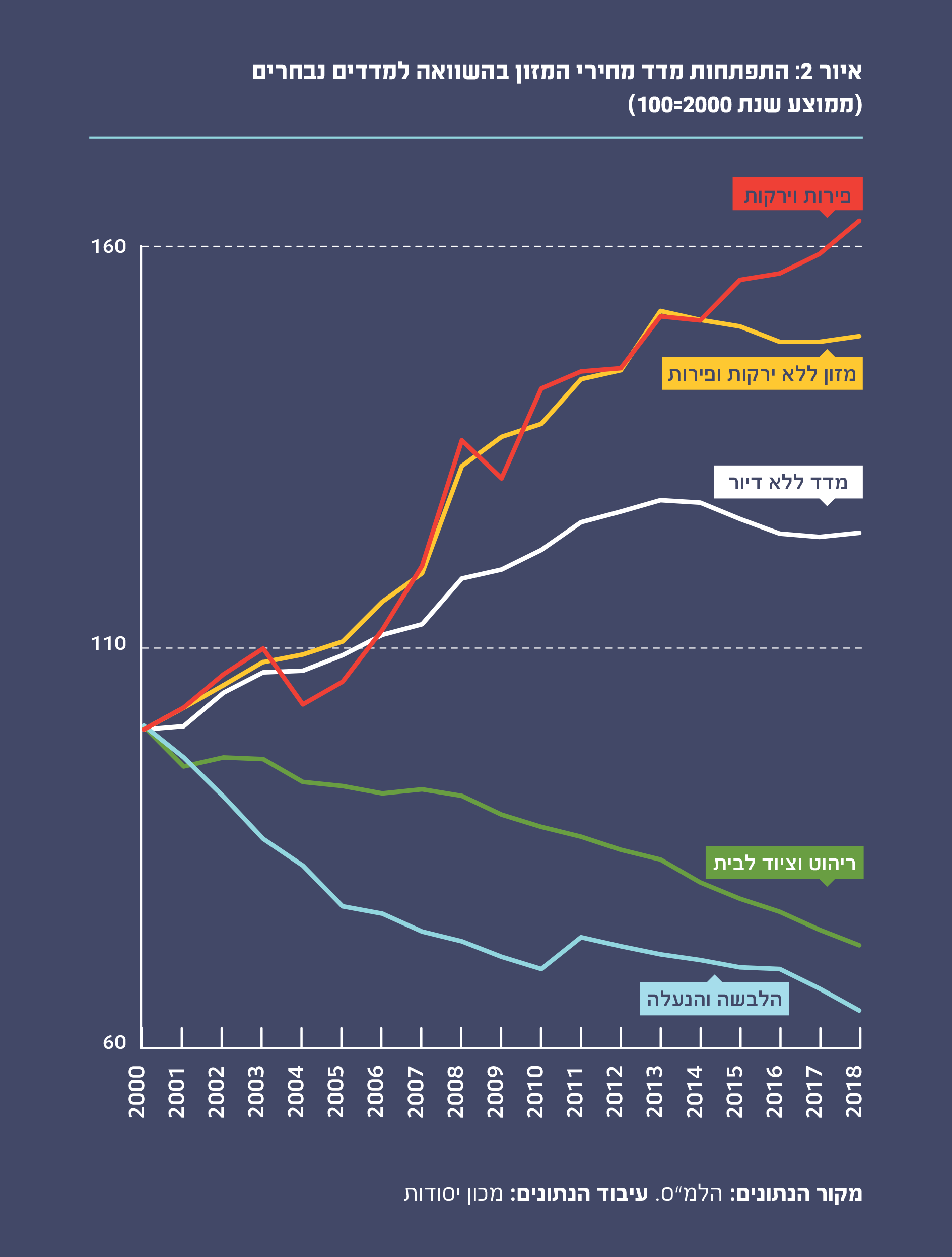

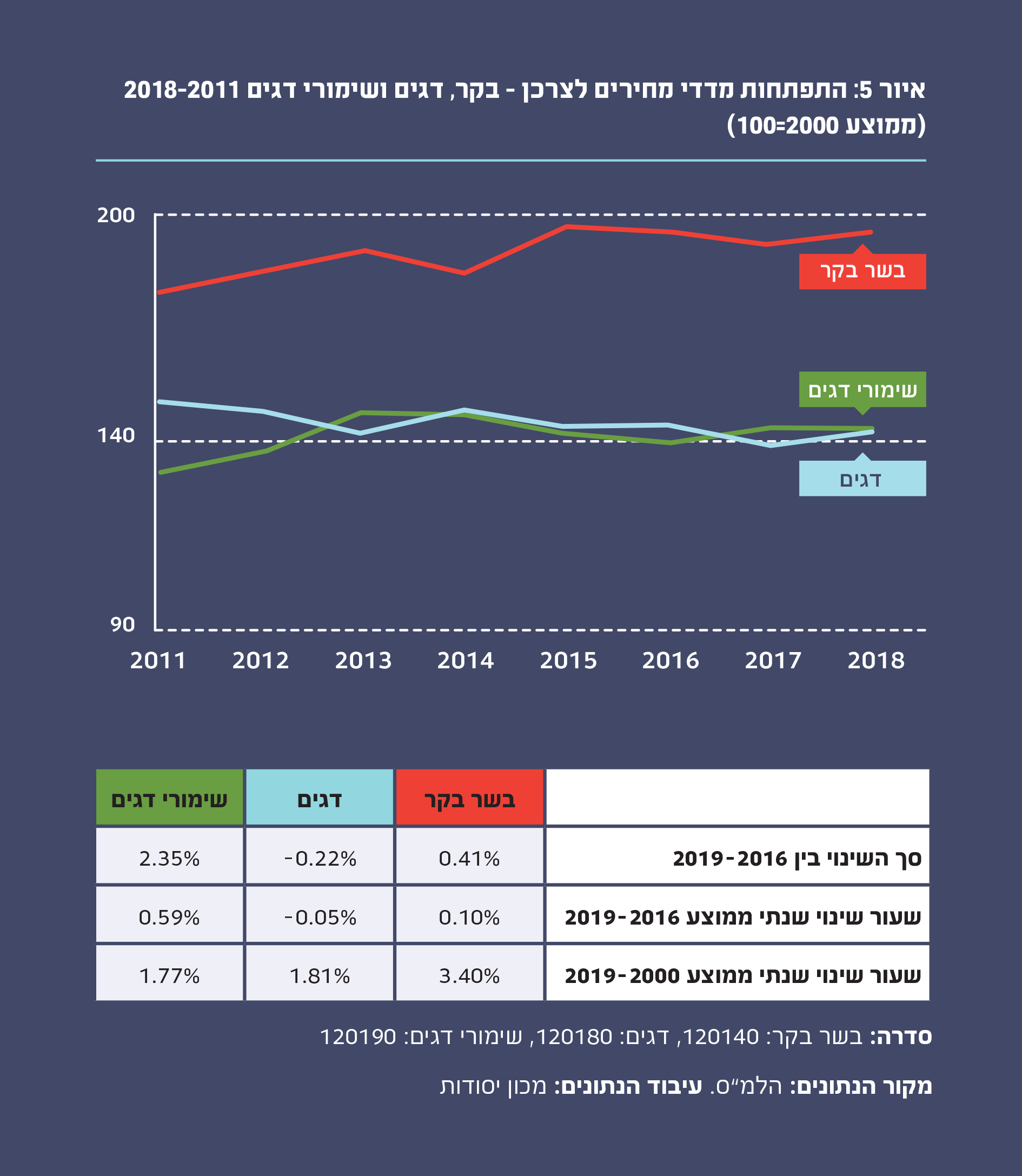

כאמור, המטרה המוצהרת של צעדי המדיניות בשלושת הענפים הייתה הוזלת המחיר לצרכן ("הורדת יוקר המחיה"). בעוד שבבשר הבקר ובמדגה עדיין לא עברו די שנים כדי לבחון הגעה לשיווי משקל ארוך טווח (בין 5 ל-10 שנים) , הרי שבענף שימורי הטונה – הן מבחינת משך הזמן שעבר והן מבחינת התוצאות בשטח – נדמה ששיווי משקל חדש הושג בשוק. מכיוון שהמטרה, כפי שהיא מובנת לנו, היא הפחתת יוקר המחיה ולא הפחתת מחירו של מוצר מסוים, הרי שנכון לדעתנו לבחון את השינוי המצטבר במדד המחיר הרלוונטי (ראו איור 5). לפי ניתוח זה, במדד מחירי הדגים ובמדד מחירי הבשר חלה ירידה של כנקודת אחוז אחת בלבד ביחס לשנת 2016, ואילו מדד מחירי שימורי הדגים, שבו לטונה המשקל הגבוה ביותר, מצביע על יציבות מחירים בתקופת הרפורמה. על אף שניתן לראות שקצב השינוי במחירים התמתן, לא ניתן להצביע על ירידות משמעותיות במדדים.

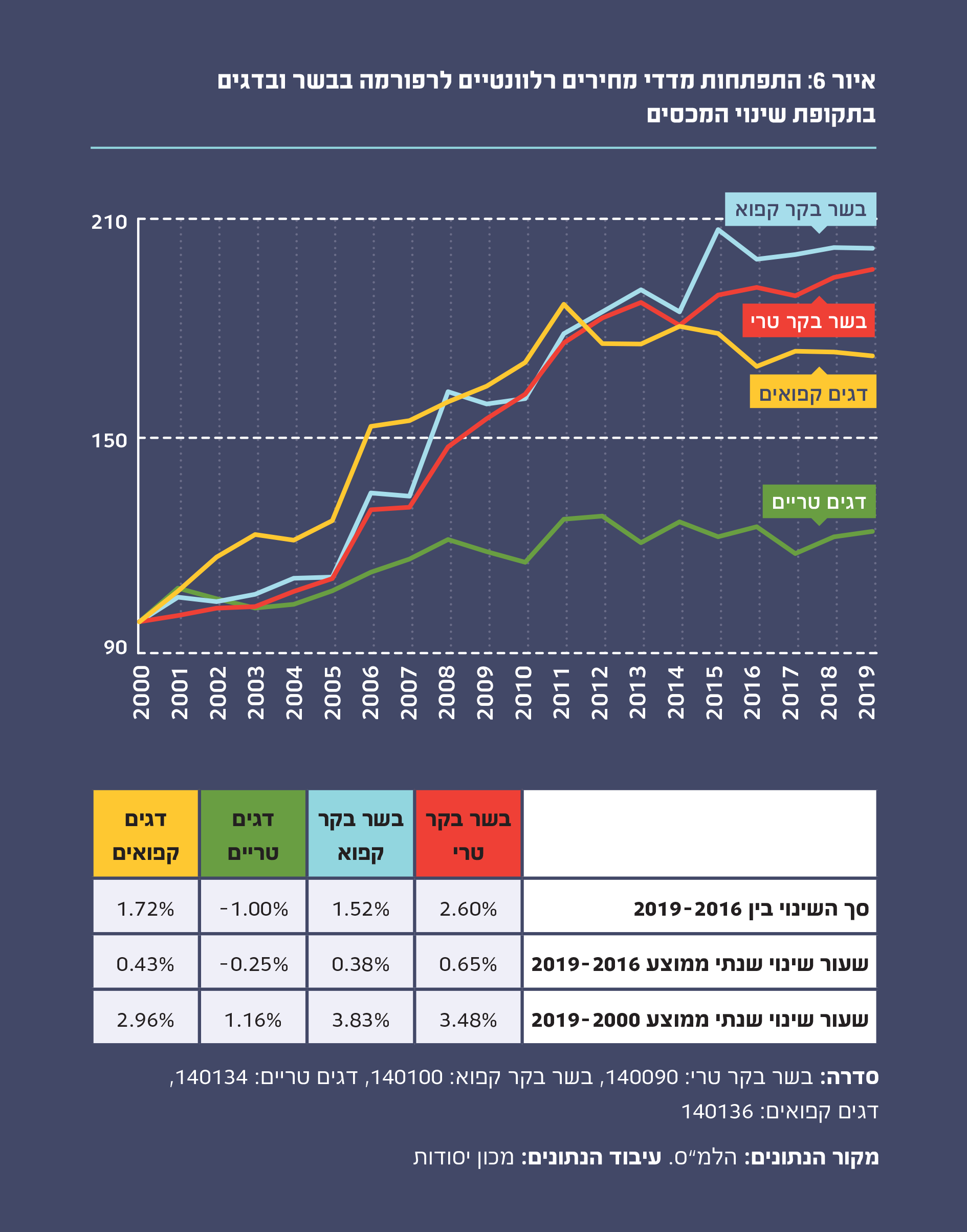

מאיור 6 ניתן להתרשם, כי על אף שקצב עליית מדד בשר הבקר הטרי ומדד הדגים הקפואים (שבהם חלו הרפורמות) התמתנו בין 2016 ל-2019, הרי שמדדים אלו המשיכו לצמוח ובקצב מהיר יותר מאשר מדדי המוצרים התחליפיים – הבשר הקפוא ומדד הדגים הטריים – אשר עברו למגמה שלילית. בנוסף, לא נרשמה ירידה במדד המחירים.

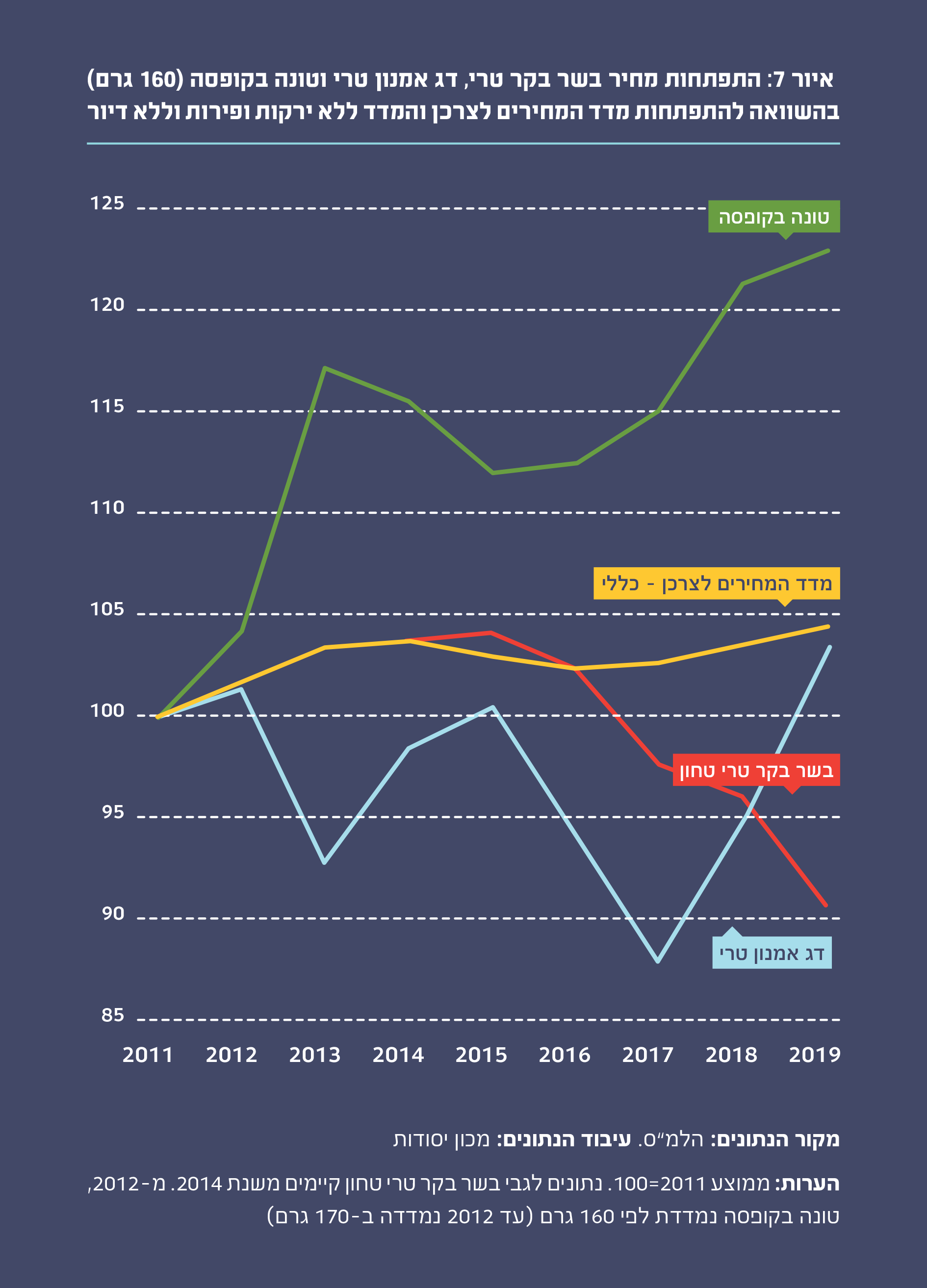

בדיקה של מחירי מוצרים ספציפיים מגלה מגמה מורכבת יותר (ראו איור 7). נתוני הלמ"ס מצביעים על עלייה של כ-18% במחיר אריזת טונה 160 גרם (הלמ"ס לא מפרסם את המחיר באריזות של מספר יחידות) בין 2012 ל-2019, וזאת למרות ירידה במחירי התשומה בשנים 2018-2016 .

מחיר בשר הבקר הטרי הטחון מציג ירידה משמעותית (במוצר זה נערכו מכרזים הפוכים על ידי משרד הכלכלה), ומחיר דגי האמנון הטריים מציג תנודתיות עם מגמת עלייה בשנים האחרונות (הלמ"ס לא סוקר דג אמנון קפוא בנפרד). על אף שהחשיפה לייבוא אמורה, לכאורה, לסייע גם בהורדת מחירו של המוצר הטרי, המהווה תחליף למוצרים הקפואים (שעליהם חלה הרפורמה), הרי שבפועל נרשמת מגמה הפוכה, המעידה על כך שהשוק הטרי הופך למעין שוק "בוטיק". משיחות שערכנו עם מגדלים עולה, שהיקף הייצור צפוי להמשיך להצטמצם על מנת להתאים את היקף הייצור לירידה בביקושים.

הבדיקות לעיל מהוות אינדיקציה בלבד, שכן אין ביכולתן לחשוף את הקשר בין הפחתת המכס למגמות המחירים. בדיקות מעמיקות יותר מאלו נערכו על ידי משרד החקלאות ומשרד האוצר ומהן עלו מסקנות שונות זו מזו באופן ניכר:

בענף בשר הבקר, בחינת המחירים בוצעה על ידי שלושה גורמים ממשלתיים שונים: משרד החקלאות, הכלכלן הראשי במשרד האוצר ובנק ישראל. שלושת הגורמים הגיעו למסקנות שונות: משרד החקלאות מצא, שהמחירים "לא ירדו"; הכלכלן הראשי במשרד האוצר מצא, שהמחירים ירדו ב 17%-7% ; בנק ישראל מצא, על בסיס נתוני הלמ"ס, שהמחירים ירדו ב- 1% (ראו גם איור 5). עוד מראים הנתונים, כי חלה עלייה בצריכה של נתחי פרימיום (כגון אנטריקוט) . שלושת הגורמים הממשלתיים השתמשו במתודולוגיית בדיקה שונה, התקופה שלגביה ביצעו את הבדיקה שונה, ומחיר הייחוס שאליו השוו את הממצאים שונה, כך שלא מפתיע שקיימת שונות רבה בין הממצאים. הבדיקה שנערכה על ידי הכלכלן הראשי מתחשבת גם במדדי ייחוס מקיפים ובכך שגם חלה במקביל עלייה בביקושים לבשר.

בענף המדגה מצא משרד החקלאות, שמחיר הייבוא ורמות המחיר לצרכן של אמנון קפוא ירדו אופן משמעותי בין 2014 ל-2017 . מנגד, היקף הייצור המקומי של דג אמנון טרי ירד בין 2017-2015 בכ-12% והמחיר לצרכן עלה (ב-2017 היווה האמנון כ-40% מסך ההכנסה והייצור בענף, בפער ניכר ממיני הדגים האחרים, וכן כ-30% מסך הייבוא). יש לציין, כי מגמת הירידה בפדיון, בכמות ובצריכה של דגי הבריכות החלה כבר בשנת 2007 (אם לא מוקדם יותר). להבדיל, לטענת משרד האוצר, מחיר האמנון ירד ב-22% (אם כי לא ברור מהי נקודות הייחוס).

גם בענף הטונה התוצאות אינן חד-משמעיות. לפי הניתוח של הכלכלן הראשי חלה ירידה של כ-15% (כ-3 ₪) בין ינואר 2012 לינואר 2016, שאת חלקה יש לייחס לירידת מחיר הסחורה בעולם, וזאת בניגוד לממצאים המופיעים לעיל (איור 7).

סיכום מקרי הבוחן

מסיכום מקרי הבוחן עולות שלוש מסקנות עיקריות. ראשית, השוואת צעדי המדיניות שהופעלו כלפי שלושת הענפים להמלצות המדיניות בפתיחת סחר של ה-OECD מצביעה על פערים ניכרים. ההשוואה מלמדת שמישורי תכנון המדיניות שנסקרו בפרק 1 (צעדים ו' עד ט') לוקים בחסר בהשוואה להמלצות ה-OECD. הפערים בצעדים ג' עד ה' (סוג התמיכות, מכוונותן והטיפול ההוליסטי בשרשרת הערך) מצביעים על פערים מעשיים ביישום המלצות המדיניות, הנובעות מהספרות הכלכלית (ראו נספח 1) ומהמלצות ה-OECD. כך, עולה כי כלי התמיכה שננקטו מוגבלים או מתעלמים לחלוטין מהצורך לתת מענה להחלקת מעברם של יצרנים ועובדים מקומיים מענפים שוקעים לענפים צומחים, לסייע לענפים שנחשפו לייבוא להגביר את רמת התחרותיות שלהם או לטפל בשרשרת הערך באופן שיתרגם את הפחתת המכס להגברת התחרות והפחתת המחיר לצרכן. שימוש בכלים נוספים דורש הן מהמדינה והן מבעלי העניין (היצרנים והחקלאים) לאמץ יעדים אסטרטגיים לאומיים, שלאורם ניתן יהיה לדחוף להרחבתם וליישומם של הכלים המתאימים.

במסגרת הבדיקה לא השווינו, בשל רוחב היריעה, בין היקפן הכספי של התמיכות הישירות שנקבעו ובין הנוהג המקובל בעולם. בנוסף, לא בחנו עד כמה נהוג בעולם להפחית מכסים באופן גורף וללא הסכמי סחר, המשמשים לעיגון יעדי מדיניות ולהבטחת תחרות הוגנת, כפי שישראל נהגה במקרים שבחנו, אך אלו נושאים אשר ראויים לבדיקה נפרדת.

מסקנה שנייה היא, שבכל המקרים שבחנו, השפעת המהלכים על המחיר לצרכן איננה חד-משמעית ואין לה השפעה ניכרת על אף אחד ממדדי המחירים הרלוונטיים. בחינת ההשפעה המדויקת על המחיר דורשת עבודה כלכלית מעמיקה ומורכבת, שאינה נכללת בעבודה זו. לדוגמה, נדרש לבדוק מה היה עשוי להיות שיעור השינוי במחיר ללא הסרת המכסים, או כיצד המחירים הושפעו מגורמים אחרים, כגון מחירי התשומה, תחרותיות בעולם וכיו"ב (חלקם נבדקו בעבודה של הכלכלן הראשי בענף הבשר, המוזכרת לעיל). בנוסף, יש לבדוק את רמות הריכוזיות בכל אחד מהענפים כתוצאה מצעדי המדיניות שננקטו, וכן את ההשפעה על המחיר ועל נתח השוק ליצרן וליבואן, שגם היא מהותית להבנת מכלול ההשפעות על המחיר.

יחד עם זאת, הבדיקה שערכנו מצביעה על כך, שאכן אין לצפות שהורדת מכסים תוביל באופן אוטומטי לירידת מחירים. בנוסף, עולה שבדיקה אפקטיבית של שיעורי השינוי במחיר מחייבת מנגנון מעקב מסודר, בעל מתודולוגיה סדורה, העוקב אחר ההשפעות של צעדי המדיניות, וכן אסטרטגיה לאיסוף נתונים (שלעיתים קרובות חסרים).

ולבסוף, מסקנה שלישית היא, שבמקרים שסקרנו, נמצא שלרוב לא קיים גורם מקצועי ממשלתי מוסכם, העוקב אחר הנעשה בענפים שבהם יושמה המדיניות ומפרסם ממצאים ומסקנות לציבור ולבעלי העניין באופן שיטתי וסדור. יצוין, כי על אף שהחטיבה למחקר, כלכלה ואסטרטגיה במשרד החקלאות מפרסמת דו"חות מעקב מפורטים אחר הרפורמות, נוכחנו לדעת כי אין מתודולוגיה מוסכמת בין בעלי העניין וכי הממצאים לא מקובלים על כל הגורמים הרלוונטיים (ממצא העולה בקנה אחד עם הממצא של היעדר רמה מספקת של צעדי בחינה לאחר מעשה). הניתוח שערכנו בעבודה זו כולל בעיקר סקירה של העבודות שנעשו ופורסמו על ידי הממשלה, אך היעדר גישה לנתונים וכן היעדרן של מתודולוגיות ותהליכים אחידים בעבודות הממשלה מקשים על אמידת ההשפעות באופן מהימן.