מדיניות אפקטיבית – מקרה בוחן: מה ההבדל בין דמי אבטלה לתוכניות להשלמת שכר?

מעבר למדיניות המאקרו-כלכלית, שעיקרה ההחלטה על היקף ההרחבה התקציבית, אופן מימונה והתיאום עם המדיניות המוניטרית, ישנן סוגיות חשובות הנוגעות לכלי המדיניות עצמם. בחלק זה נסקור בקצרה את הדיון בחזית השיח הכלכלי בנוגע לסוגיה ספציפית: פיצוי עובדים כתוצאה מצמצום הפעילות הכלכלית.

באופן כללי, ניתן לחלק את כלי המדיניות בנוגע לפיצוי העובדים לשני סוגים:

1. “דמי אבטלה” – ביטוח אבטלה הניתן באופן ישיר על ידי המדינה לעובד מפוטר או לעובד שהוצא לחל”ת. כלים אלה מכונים לרוב “ביטוח אבטלה”. מדינות שונות מפעילות קריטריונים שונים לגבי תנאי הזכאות לתוכנית, משך התוכנית והיקף הכיסוי הביטוחי (כלומר, גובה הקצבה ביחס לשכר העובד, לפני שפוטר).

2. “השלמת שכר” – מדיניות שבה המדינה משלימה עבור המעסיק חלק משכר העובדים, אל מול הפחתה בהיקפי המשרה של העובדים, הנגרמת מירידה זמנית בפעילות הכלכלית (כתוצאה ממשבר, לדוגמה). במילים אחרות, במקרה של ירידה זמנית בהכנסות העסק, המעסיק יכול להקטין את היקף שעות העבודה של עובדיו, והמדינה משתתפת במימון חלק מהפער שבין השכר המשולם על ידי המעסיק על המשרה החלקית ובין השכר למשרה מלאה.

ראשית, חשוב לציין, ששני כלים אלה אינם בהכרח מוציאים זה את זה וניתן להפעילם במקביל. לדוגמה, כאשר עסק נסגר וכל עובדיו מפוטרים, אין אפשרות להפעיל את כלי המדיניות של השלמת שכר על ידי המדינה. לכאורה, היגיון הבוחן אך ורק את הכנסות העובדים עלול לטעון ששני כלי מדיניות אלה שקולים, בהינתן שאכן הסכום שמגיע לעובד מפוטר זהה. בחינה מדוקדקת יותר מראה שישנם הבדלים חשובים בין שני כלי מדיניות אלה. באופן ספציפי, נבחן ארבעה היבטים:

1. התאמת התפוקה של מעסיקים בזמן המשבר. מודלים של השלמת שכר מאפשרים למעסיקים לצמצם את היקף התפוקה (ואת שעות העבודה) באופן גמיש, בהשוואה לחלופה הבינארית של הוצאה לחל”ת או פיטורים. במובן זה, סבסוד שכר מקל על מעסיקים לשמר יכולות ייצור ולהתרכז בניהול הפעילות העסקית ובשיפורה. האפשרות להקטין את מספר שעות העבודה בצורה “רוחבית”, כלומר לקבוצת עובדים גדולה, אל מול האלטרנטיבה ה”אנכית” של פיטורי קבוצת עובדים קטנה יותר, מאפשרת שימוש יעיל יותר במשאבים העומדים לרשות העסק, ומאפשרת התאמת התפוקה לביקוש באופן שוטף. ישנן ראיות מחקריות התומכות בהשערה, שנקיטת מדיניות סבסוד שכר מקטינה אבטלה בתקופות משבר.

2. קצב ההתאוששות עם היציאה מהמשבר הוא כנראה ההבדל המשמעותי ביותר. ישנן ראיות לכך, שמדיניות של סבסוד שכר מאפשרת יציאה מהירה יותר מהמשבר. חלק מהראיות התומכות בכך מתרכזות בהשפעה החיובית של תוכניות השלמת שכר ממשלתית על שרידות של חברות בעת משבר. המשמעות היא שיותר חברות שורדות את המשבר, יכולת הייצור של המשק נשמרת במידה גבוהה יותר וכך מתאפשרת התאוששות מהירה יותר בסוף המשבר. המקרה ההפוך הוא קריסתן של חברות עקב משבר חיצוני זמני, אשר מובילה לאובדן ערך רב בדמות הון, ידע, יכולות, קשרים עם ספקים ולקוחות, ניסיון ניהולי/טכני/שיווקי ספציפי לחברה ועוד. טענה נוספת עוסקת בעלויות הקשורות בהתאמת עובדים מפוטרים למעסיקים ("matching"). הטענה, המושמעת בין השאר על ידי חוקרים מאוניברסיטאות מובילות, היא, שבעוד ששיעור האבטלה יכול לעלות במהירות, שיעור הירידה באבטלה יהיה איטי יחסית, בין השאר, בגלל עלויות החיפוש וההתאמה בין עובדים למעסיקים. כאשר נשמרים יחסי עובד-מעסיק, כמו בתוכניות השלמת שכר ממשלתיות, העלויות הללו נחסכות וניתן לחזור במהירות לתפוקה מלאה.

3. העלויות הישירות בתוכניות מהסוג של השלמת שכר מתחלקות בין הממשלה – המספקת את ההשלמה, המעסיק – שממשיך לשלם חלק מהשכר בהתאם להיקף המשרה המופחת, והעובדים – המקבלים שכר נמוך יותר משכרם המלא למשרה מלאה. כל זאת, בניגוד לתוכניות דמי אבטלה, שבהן העלויות מתחלקות באופן ישיר בין הממשלה, המשלמת את מלוא הקצבה, לעובדים.

4. שימור רצף תעסוקתי עבור עובדים, המתאפשר בתוכניות השלמת שכר ממשלתיות, משמעו שימור רצף הפקדות פנסיוניות ורציפות כיסוי ביטוחי. מעבר לכך, על פי מחקר של האיחוד האירופי, שימור הרצף התעסוקתי מעניק ביטחון לעובדים, מה שמשפיע על נטייתם השולית לצרוך. במילים אחרות, בעוד שעובד שפוטר ומקבל דמי אבטלה ייטה לחסוך, עד כמה שאפשר, מהקצבה מתוך אי-ודאות לגבי הכנסותיו העתידיות, עובד שנמצא בתוכנית השלמת שכר ממשלתית ממשיך להיות מועסק ונוטה לשנות פחות את הרכב ההוצאה שלו, שכן יש לו ודאות רבה יותר לגבי הכנסותיו העתידיות.

בהסתכלות רחבה על ארבעת ההיבטים הללו, ניתן לקבוע שתוכניות השלמת שכר מאפשרות להשיג מטרות מדיניות נוספות, מעבר לתמיכה בפרטים ובמשקי בית בזמן משבר. בפרט, תוכניות אלה מאפשרות רמה גבוהה יותר של פעילות כלכלית ותעסוקה בזמן משבר, וחזרה מהירה יותר של המשק לתוואי צמיחה, כל זאת על ידי הפעלת תוכנית שעלותה נמוכה יותר למדינה בהשוואה לדמי אבטלה.

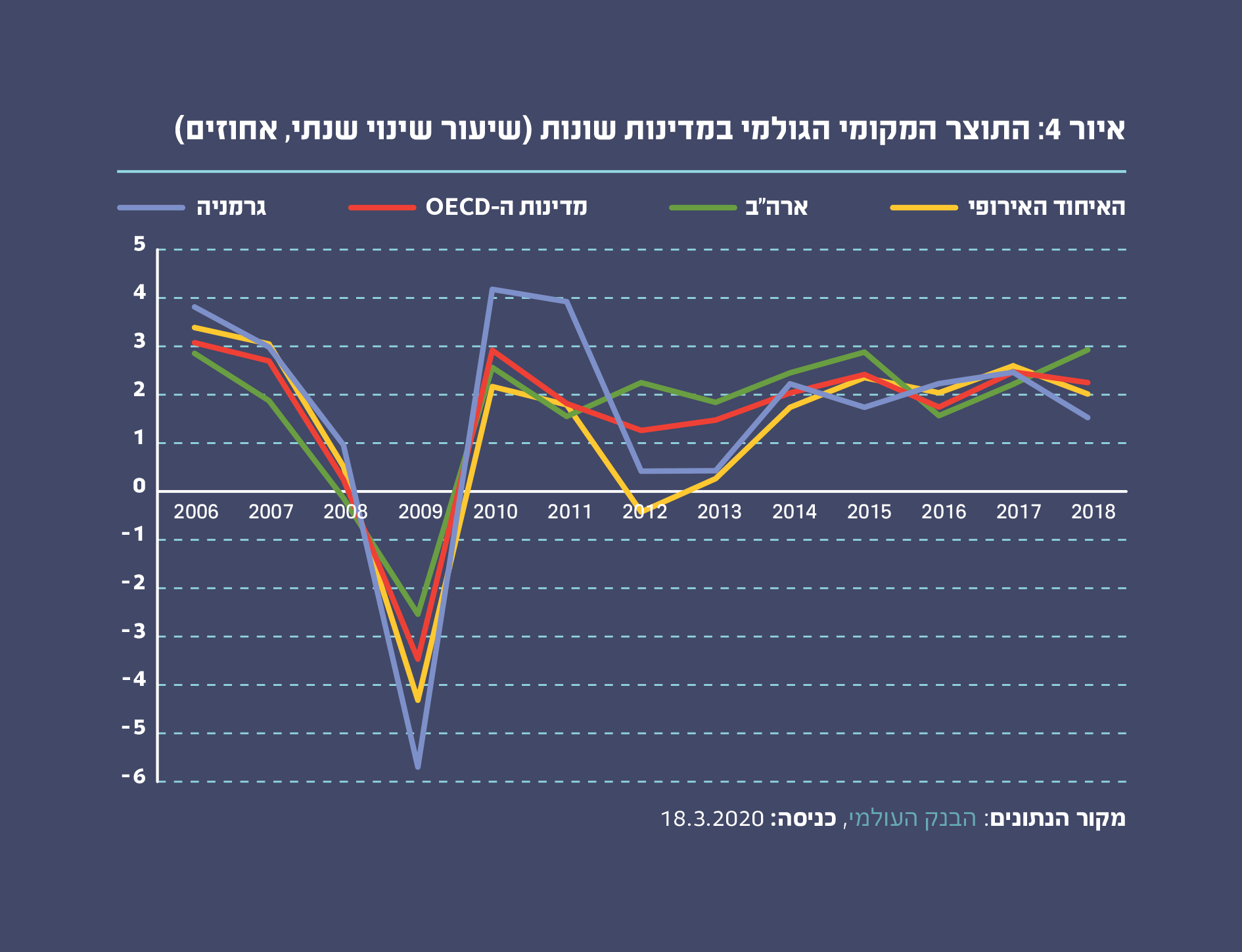

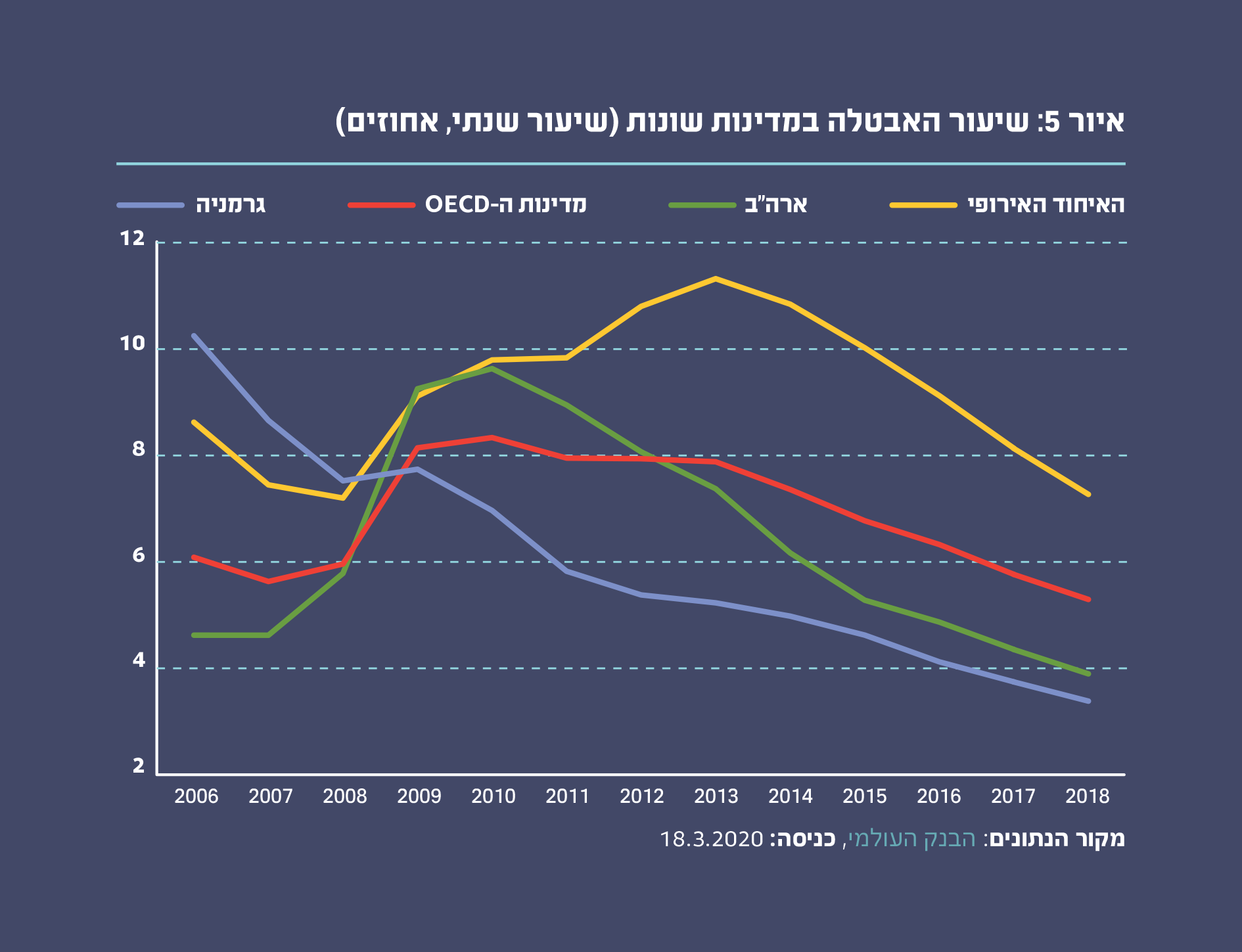

כלי המדיניות של השלמת שכר הוכנס לשימוש בגרמניה לפני כמאה שנים. עם הזמן המנגנונים שונו והשתפרו, ועם פרוץ המשבר הכלכלי ב-2008, הממשלה, בהתייעצות עם המעסיקים, פישטה את הקריטריונים לזכאות והגדילה את היקף התוכנית. גרמניה צלחה את משבר 2008 בצורה טובה יחסית. על אף ירידה משמעותית בתוצר, היקף האבטלה נשאר יחסית נמוך והמשק התאושש במהירות, בהשוואה למדינות ה-OECD האחרות. היתרונות בהפעלת כלי המדיניות של השלמת שכר, והניסיון החיובי בהפעלת הכלי הזה בגרמניה, לא חמקו מעיני קובעי המדיניות בעולם, ושורה ארוכה של מדינות אימצו מודלים דומים:

• אוסטריה, בלגיה, צ’כיה, דנמרק, פינלנד, צרפת, הונגריה, איטליה, יפן, הולנד, נורווגיה, פולין, פורטוגל, סלובקיה וספרד הן מדינות שפיתחו תוכניות השלמת שכר בעקבות הניסיון הגרמני המוצלח.

• בנאומו ב-20.3.2020, שר האוצר הבריטי סונאק הציג גרסה בריטית לתוכנית השלמת שכר, כחלק מהתוכנית הכלכלית הבריטית להתמודדות עם המשבר הכלכלי שבפתח, וכך הצטרפה בריטניה אל רשימת המדינות המפעילות תוכנית מהסוג הזה.

• בתחילת אפריל 2020 הציגה נציבות האיחוד האירופי תוכנית להקמה ולהפעלה של תוכניות השלמת שכר, המבוססות על המודל הגרמני, בכל מדינות האיחוד האירופי, כחלק מרכזי בפעולת האיחוד להתמודדות עם המשבר הכלכלי שבפתח. המשמעות היא שבכל המדינות החברות באיחוד תופעל תוכנית השלמת שכר בהיקף משמעותי.

כחלק מההשוואה הבין-לאומית חשוב לציין, שההבדלים בבניית פרטי התוכנית – היקף הסיוע, הקריטריונים לזכאות, מנגנוני ההפעלה והסינון, משך הזמן לקבלת אישור והעברת הכספים וכו’ – קריטיים להצלחת התוכנית ולהתאמתה לשגרה ולימי משבר. ישנו ניסיון רב-לאומי מצטבר בהפעלת תוכניות שונות מהסוג הזה. יש ממי ללמוד, וניתן “לייבא” Best Practices ולהתאימם לשוק העבודה הישראלי.

לסיכום, השלמת שכר ממשלתית ככלי מדיניות משלים ותחליפי לדמי אבטלה, מאפשרת לענות על מטרות מדיניות נוספות מלבד תמיכה בעובדים שהכנסתם נפגעה. בפרט, השלמת שכר מאפשרת שמירה על רמת פעילות כלכלית גבוהה יותר בזמן משבר והתאוששות כלכלית מהירה יותר אחריו, תוך שמירה על הכנסתם של העובדים וחלוקת העלות בין הממשלה, העובדים והמעסיקים. בנוסף, חשוב לציין, שתוכנית להשלמת שכר משמשת גם בשגרה ככלי חשוב לסיוע לעסקים הנקלעים לקשיים זמניים. הניסיון מהפעלת המדיניות בעולם בכלל ובגרמניה בפרט מלמד על האפקטיביות של תוכניות מסוג זה, הן בשגרה והן בשעת משבר.

מדיניות הממשלה - השוואה בינלאומית

רקע, מתודולוגיה ונתונים

בהתאם לקונצנזוס המתגבש בשיח הכלכלי, שתואר לעיל, מדינות רבות מיהרו לפעול ויצאו בתוכניות הרחבה תקציבית, בנוסף להרחבות מוניטריות המבוצעות על ידי הבנקים המרכזיים, ובמקביל למאמצים להכלת הנגיף ולשמירה על יציבות המערכת הפיננסית. להלן נסקור בקצרה את ההבדלים במדיניות הממשלה בין מדינות שונות בעולם.

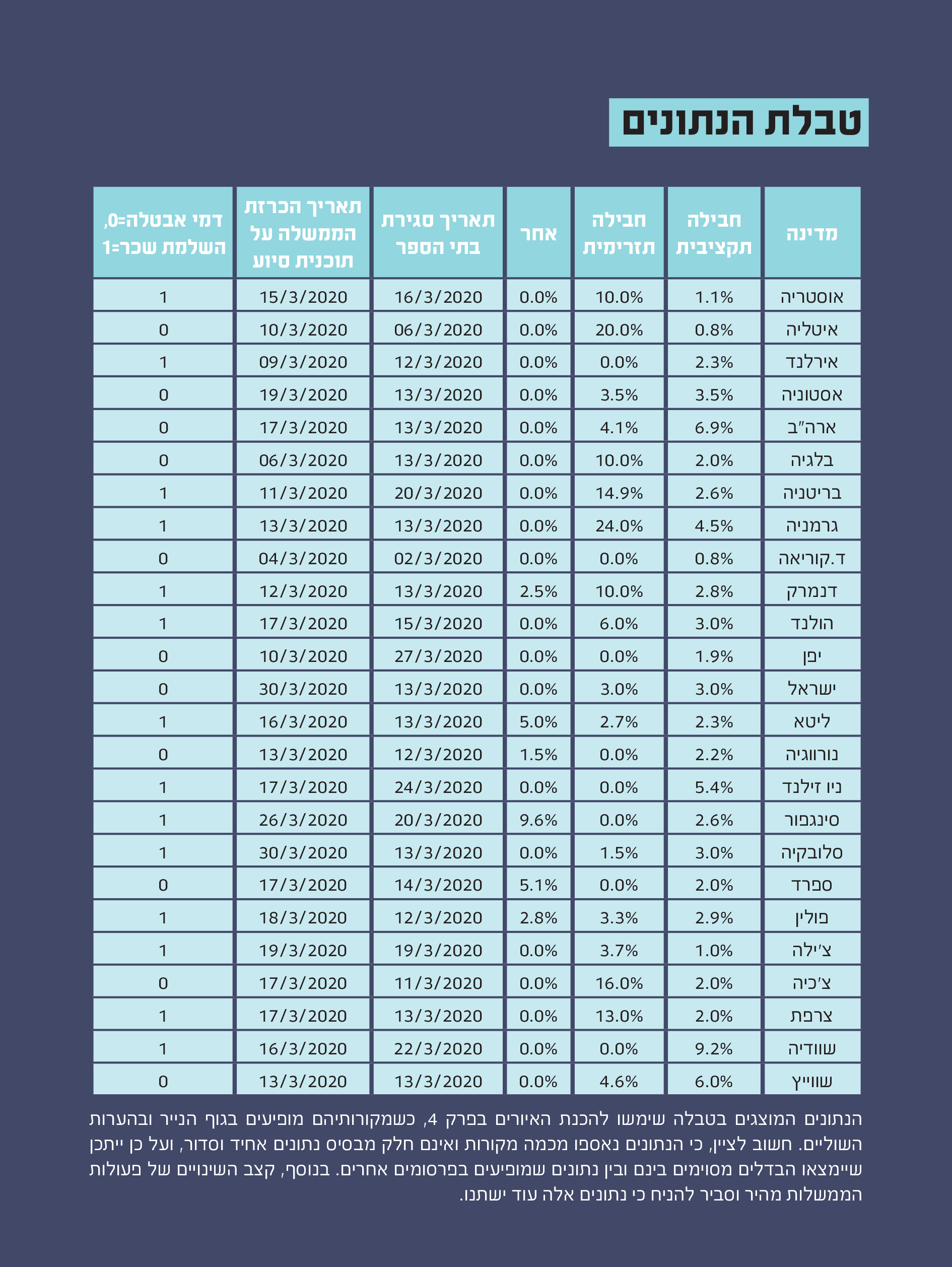

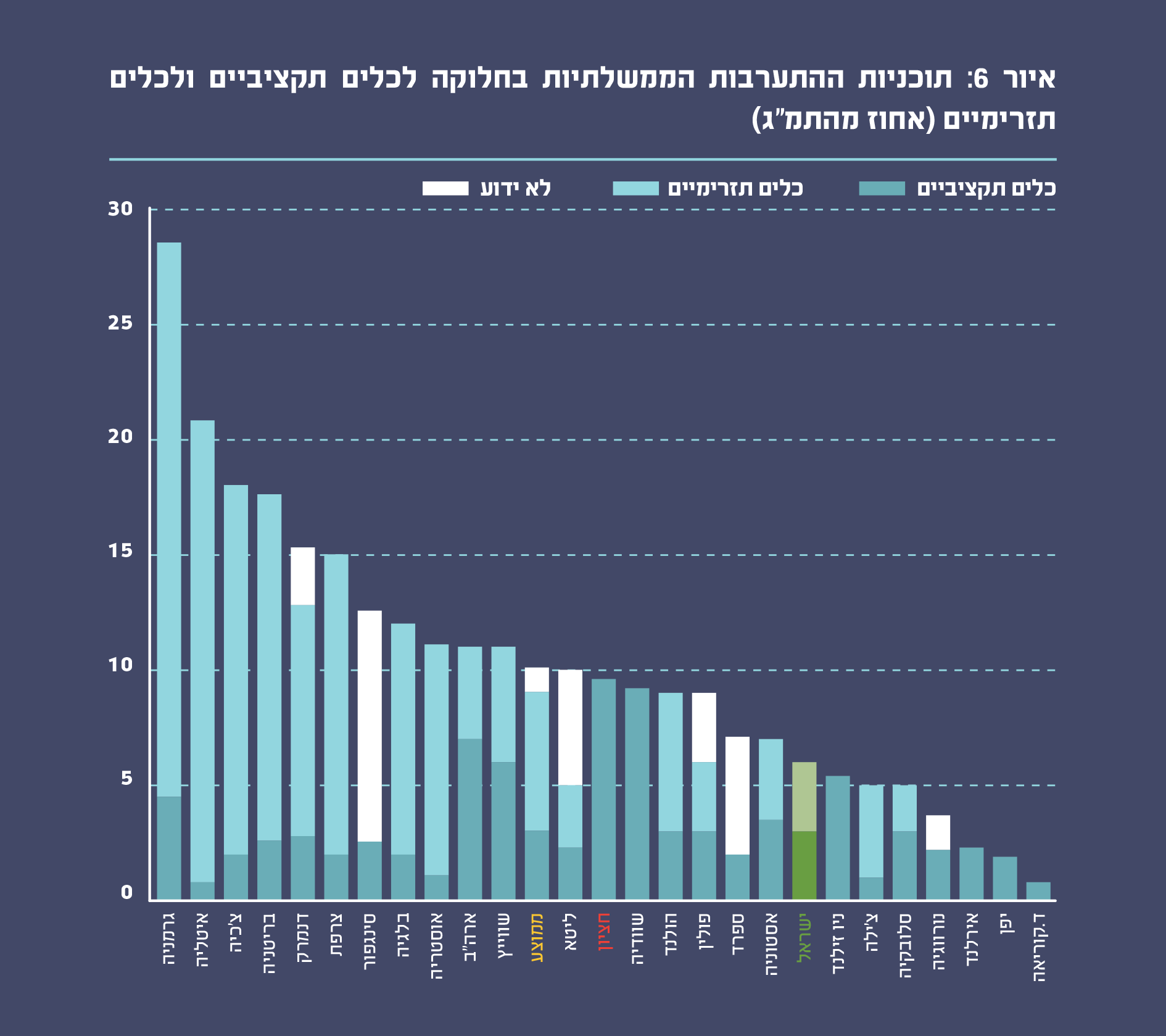

כפי שהצגנו קודם לכן, הקונצנזוס הכלכלי המקצועי גורס שדרושה פעולה ממשלתית רחבת-היקף, מהירה ואפקטיבית על מנת למנוע נזק כלכלי ארוך-טווח. בחלק זה של נייר המדיניות אנו בוחנים את תגובתן של חלק ממדינות העולם למשבר הנוכחי. לצורך בחינת המדיניות הממשלתית בעולם בנינו מסד נתונים הכולל 25 מדינות. עבור כל מדינה בדקנו את המרכיבים הבאים:

1. היקף המעורבות הממשלתית בתגובה למשבר

2. תמהיל המעורבות הממשלתית, בחלוקה לכלים תקציביים וכלים תזרימיים

3. מהירות התגובה של הממשלה למשבר

4. יישום Best Practices כחלק מהמדיניות הממשלתית להתמודדות עם המשבר

ההיקף והתמהיל של המעורבות הממשלתית

את היקף המעורבות אנו מודדים באחוזי תמ”ג, כשהנתונים לקוחים ממסד הנתונים המתעדכן של קרן המטבע הבינלאומית. בבחינת תמהיל המעורבות, אנו מחלקים את ההוצאות הממשלתיות לשני סוגי כלים:

1. כלים תקציביים – כוללים את כל הפעולות שמעבירות כסף מהממשלה לעסקים ולמשקי הבית, כמו מענקים, הגדלת תקציבים ממשלתיים, סובסידיות, קצבאות, הורדות מיסים וכדומה.

2. כלים תזרימיים – כוללים את כל הפעולות שמסייעות לעסקים ולמשקי בית לדחות הוצאות ולהקדים הכנסות, אך אינן מעבירות כסף מהממשלה למגזר הפרטי. אלה פעולות שמטרתן להקל על התזרים של עסקים ומשקי בית, והן כוללות הלוואות, דחיית תשלומי מיסים, ערבויות להלוואות וכדומה.

ההבחנה בין כלים תקציביים לתזרימיים חשובה כאשר ניגשים לבחון את ההיקף והעוצמה של המעורבות הממשלתית. כלים תזרימיים יכולים לסייע לעסקים ולמשקי בית לצלוח זעזועים קצרים ועלותם לממשלה נמוכה יחסית. למעשה, רק עלויות המימון וחילוט הערבויות, אם יש כאלה. בשל כך, ממשלות יכולות להפעיל כלים כאלה בהיקפים גדולים מאוד, אך השפעתם של כלים אלה זמנית ומוגבלת יחסית, גם אם חשובה וחיובית. בחלק מהמדינות ישנה חפיפה חלקית בין פעילות הממשלה לפעילות הבנקים המרכזיים בכל הקשור לכלים תזרימיים, ובנתונים שנציג בהמשך אנו בוחנים את פעילויות הממשלה בלבד (ולא כלים אחרים שהפעילו בנקים מרכזיים). כלים תקציביים הם כלים עם עלות ישירה לממשלה, הממשלה מתקצבת תוכניות או מעבירה כספים לעסקים או למשקי בית בדרכים שונות. במקרים שבהם לא יכולנו לייחס היקף הוצאה לאחד מסוגי שני הכלים, הכלים מופיעים בקטגוריה “לא ידוע”.

מהירות התגובה

את מהירות התגובה של הממשלה אנחנו מודדים על ידי ספירת הימים שחלפו בין סגירת בתי הספר במדינה ובין הצגת תוכנית כלכלית ממשלתית כתגובה למשבר. הנתונים של תאריכי סגירת בתי הספר ותאריכי הצגת התוכניות הכלכליות לקוחים מהעיתונות הכלכלית.

יישום Best Practices

בחינת ה-Best Practices בסקירה זו מתייחסת לכלי המדיניות שנידון בפרק הקודם – השלמת שכר ממשלתית ככלי משלים ותחליפי לדמי אבטלה – כמקרה בוחן ספציפי. הנתונים על המדינות לקוחים מבסיס הנתונים של קרן המטבע, מאתרי הממשלות ומהעיתונות הכלכלית.

ממצאים

ראשית, ניתן לראות שונות משמעותית בהיקפי התגובה הממשלתית למשבר.

גרמניה ואיטליה יצאו בתוכניות בהיקפים גדולים מאוד (מעל 20% מהתמ”ג). גם צ’כיה, בריטניה ודנמרק הציגו תוכניות בהיקפים גדולים. ממוצע סך התוכניות הוא כ-10% מהתמ”ג. ישראל נמצאת בתחתית ההשוואה, יחד עם ניו-זילנד ואסטוניה, עם תוכנית כוללת בהיקף של כ-6% מהתמ”ג. התוכנית הקטנה ביותר הוצגה בדרום קוריאה, והיא בהיקף של קצת פחות מ-1% מהתמ”ג.

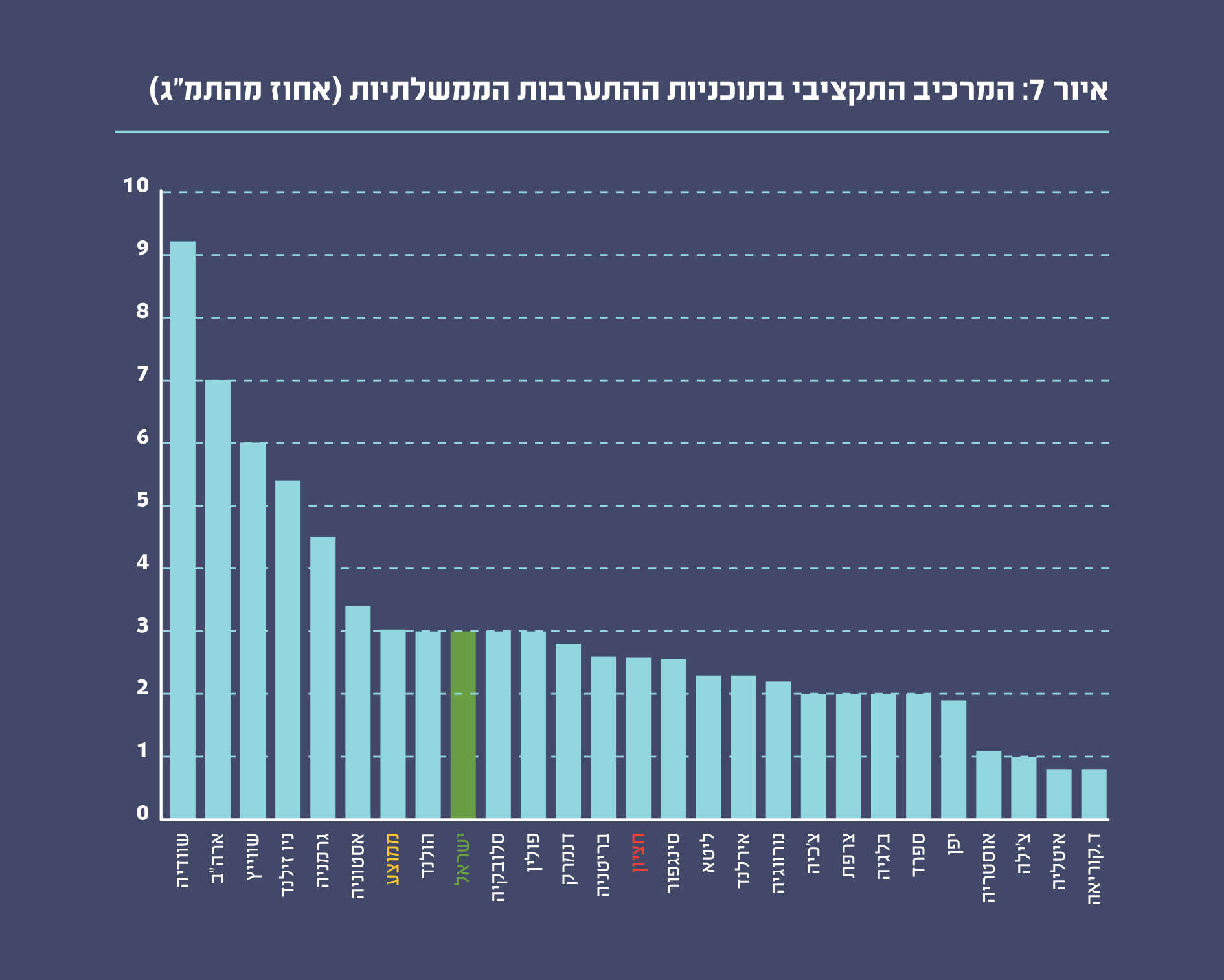

השוואה של הכלים התקציביים בלבד מצביעה על שונות נמוכה משמעותית בין המדינות. שוודיה היא המדינה עם היקף ההוצאה התקציבית הגבוה ביותר, כ-9% מהתמ”ג. הממוצע במדינות השונות הוא 3% , וזה גם היקף ההוצאה בישראל. ניו-זילנד הציגה תוכנית גדולה ומקיפה להתמודדות עם המשבר, ובתמונה הכוללת נמצאת הרחק בין המדינות עם היקף התוכניות הנמוך יחסית, וזאת משום שכל התוכנית הממשלתית מורכבת מכלים תקציביים, ובפרט, הגדלה פרמננטית של תקציבי הרווחה והבריאות, סיוע תקציבי למעסיקים ותמיכה מסיבית בסקטור התעופה וההובלה.

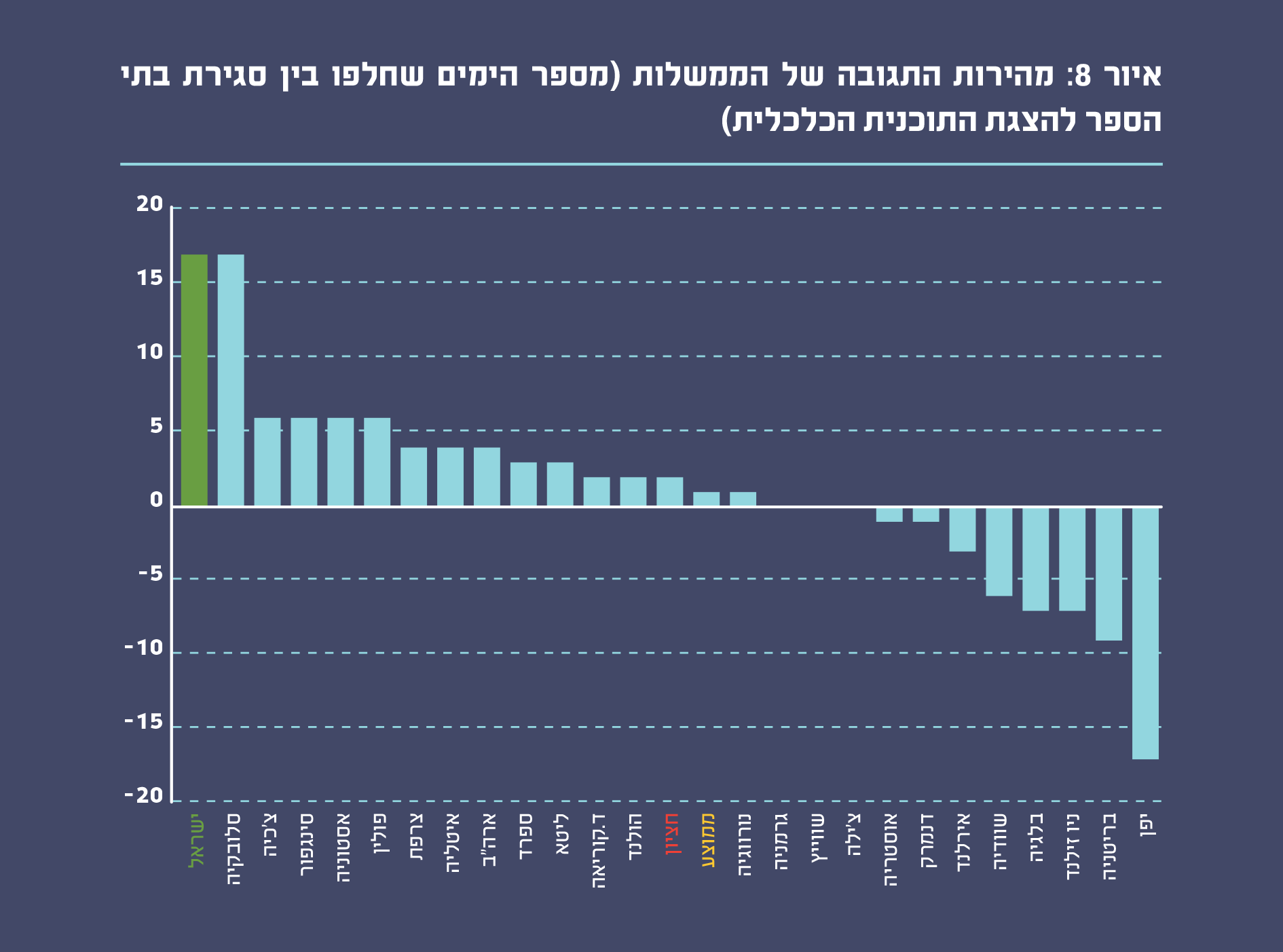

בבחינת מהירות התגובה ניתן לזהות מידה רבה של שונות. יפן הציגה תוכנית כלכלית כשבועיים וחצי לפני סגירת בתי הספר. ברוב המדינות, סגירת בתי הספר והצגת התוכנית הכלכלית התרחשו בהפרש של ימים ספורים. ישראל בולטת לרעה במהירות התגובה של הממשלה, כאשר חלפו מעל שבועיים בין ההחלטה על סגירת בתי הספר ובין הצגת התוכנית הכלכלית על ידי ראש הממשלה ושר האוצר, כשנכון לזמן כתיבת נייר זה, חלק משמעותי מהתוכנית שהוצגה עדיין לא יצא אל הפועל.

מבחינת הפעלת מדיניות השלמת שכר ממשלתית ככלי משלים ותחליפי לדמי אבטלה, מיקמנו את המדינות על רצף – ממדינות שבהן לא קיימת תוכנית השלמת שכר, דרך מדינות שבהן תוכניות כאלה מופעלות בהיקפים קטנים (תקרות שכר נמוכות או הפעלה בסקטורים ספציפיים בלבד), ועד תוכניות כוללות.

ראויות לציון ניו-זילנד ובריטניה, שהציגו לראשונה תוכניות להשלמת שכר ממשלתית במשבר הנוכחי. בנוסף, כפי שציינו, האיחוד האירופי יצא בתוכנית שבמסגרתה יסייע במימון תוכניות השלמת שכר ממשלתית לכל מדינות האיחוד. בישראל לא קיימת תוכנית להשלמת שכר, ונראה כי בשלב זה תוכנית מסוג זה אינה עומדת על הפרק מבחינת הממשלה.

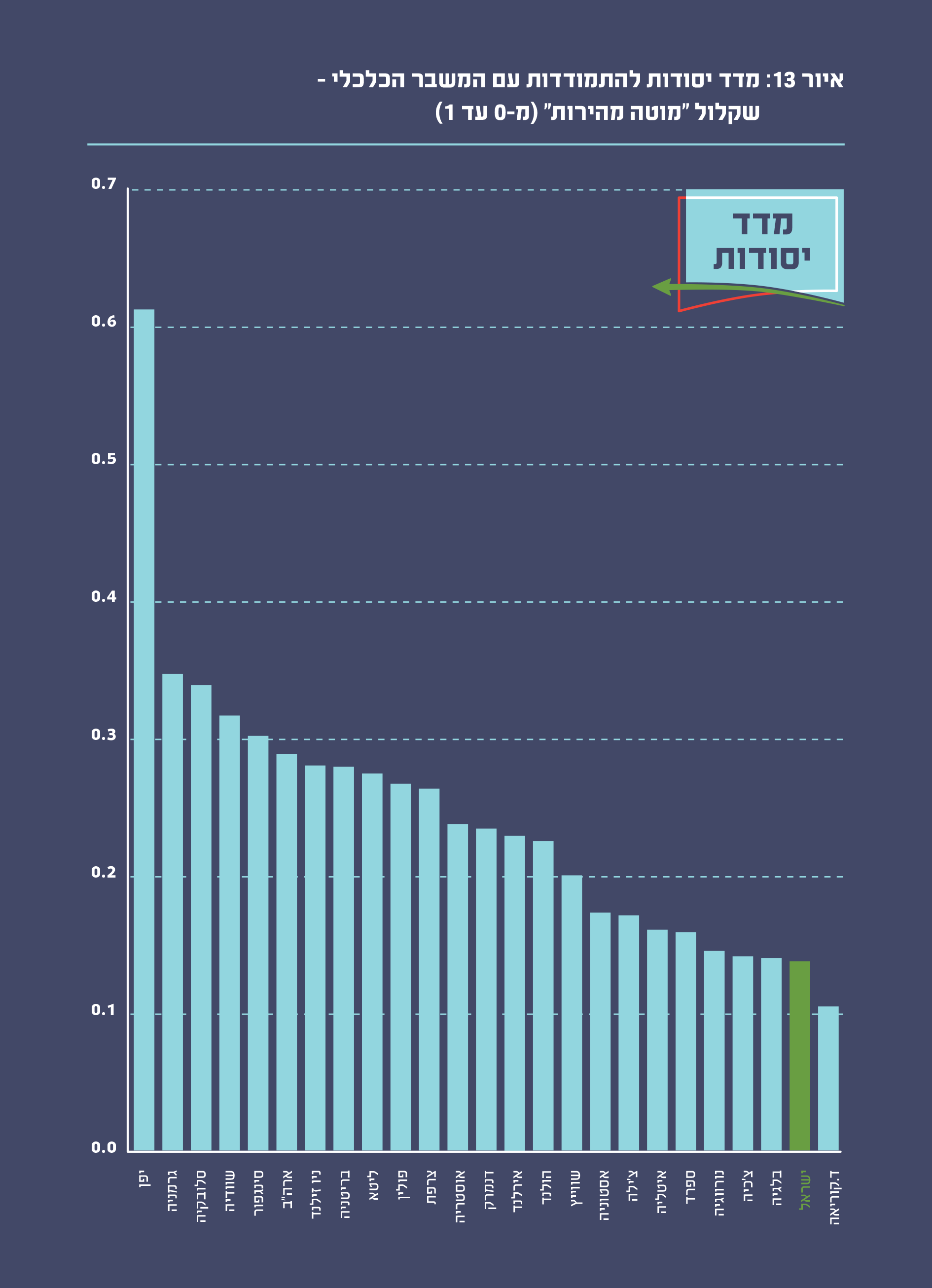

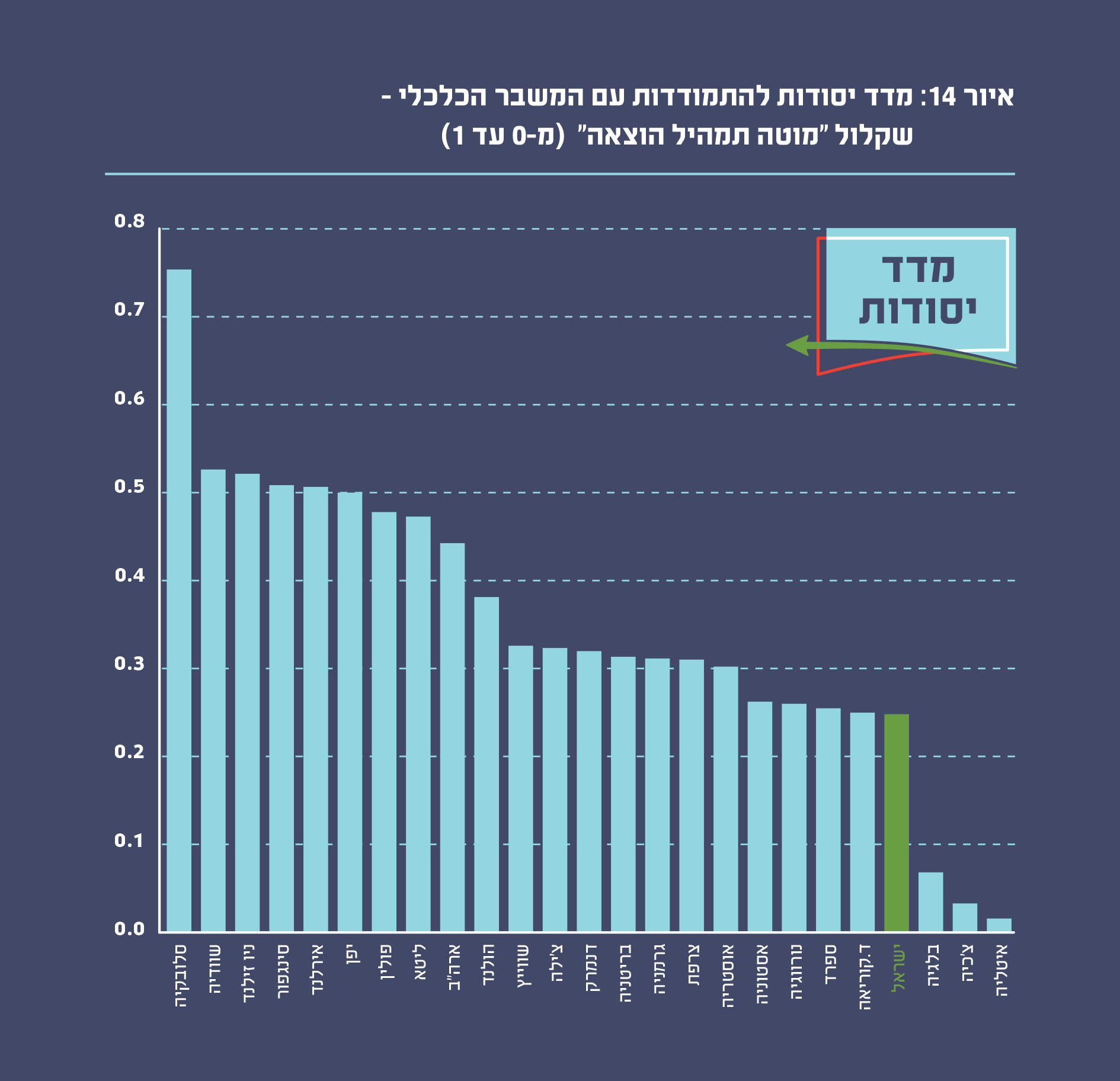

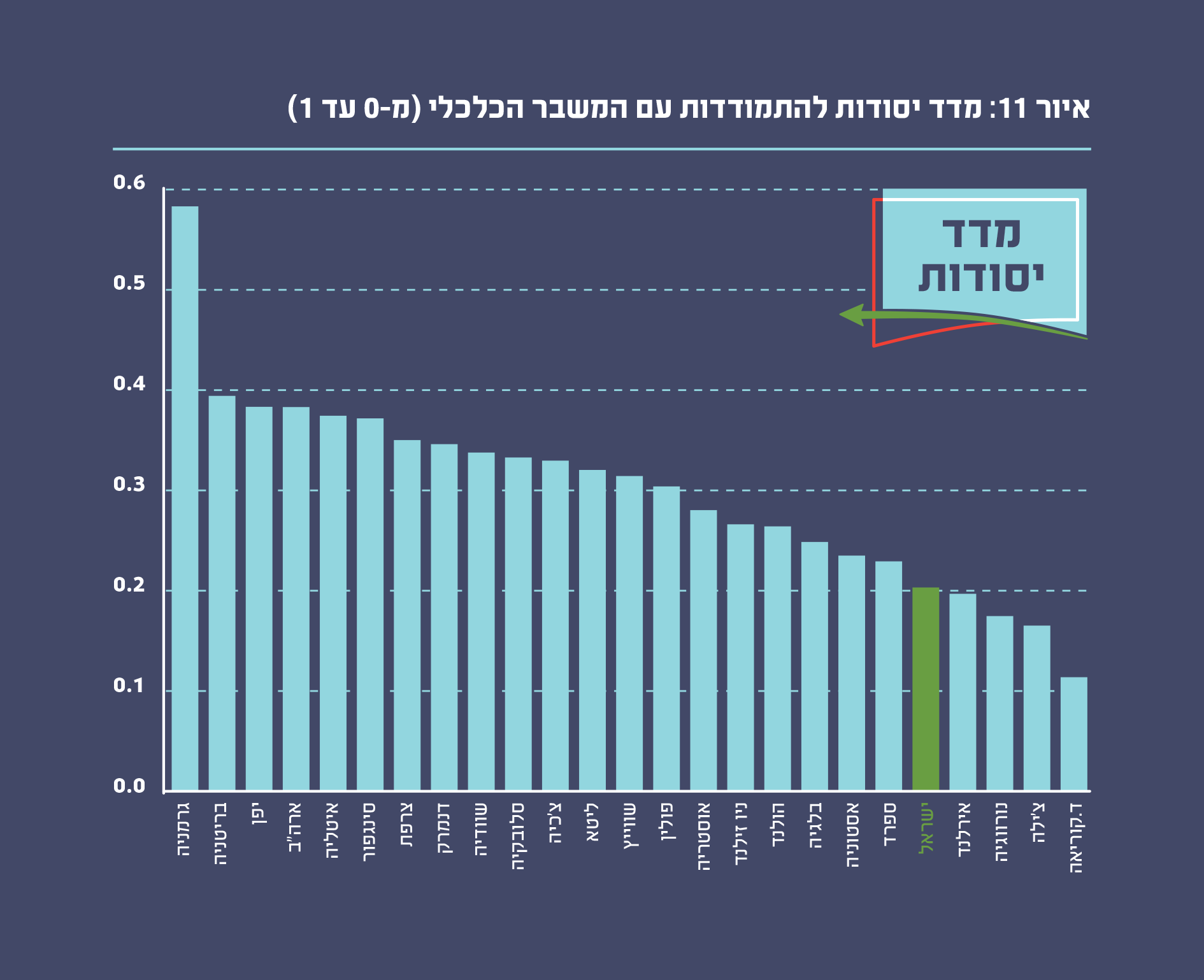

מדד יסודות להתמודדות עם המשבר הכלכלי

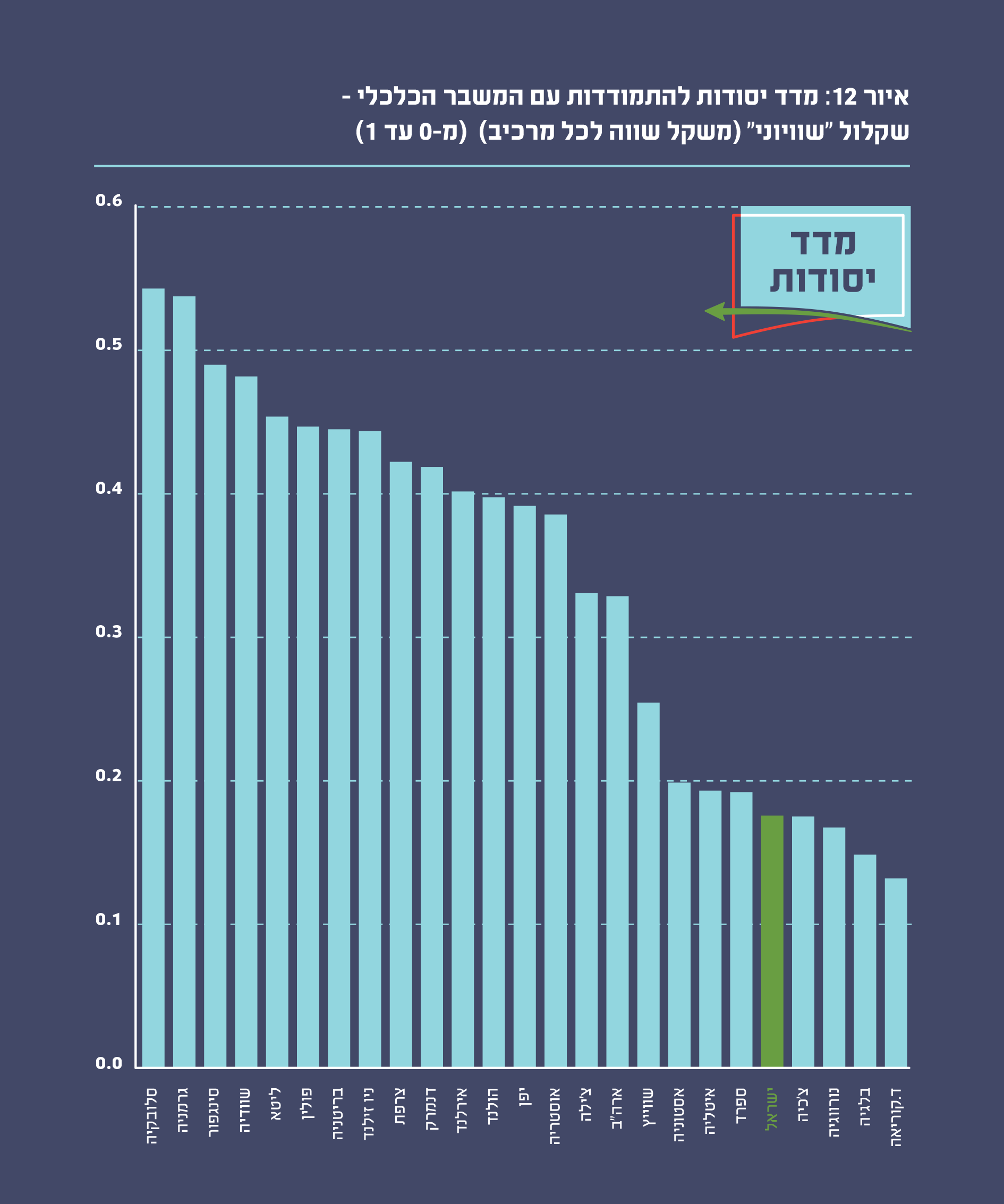

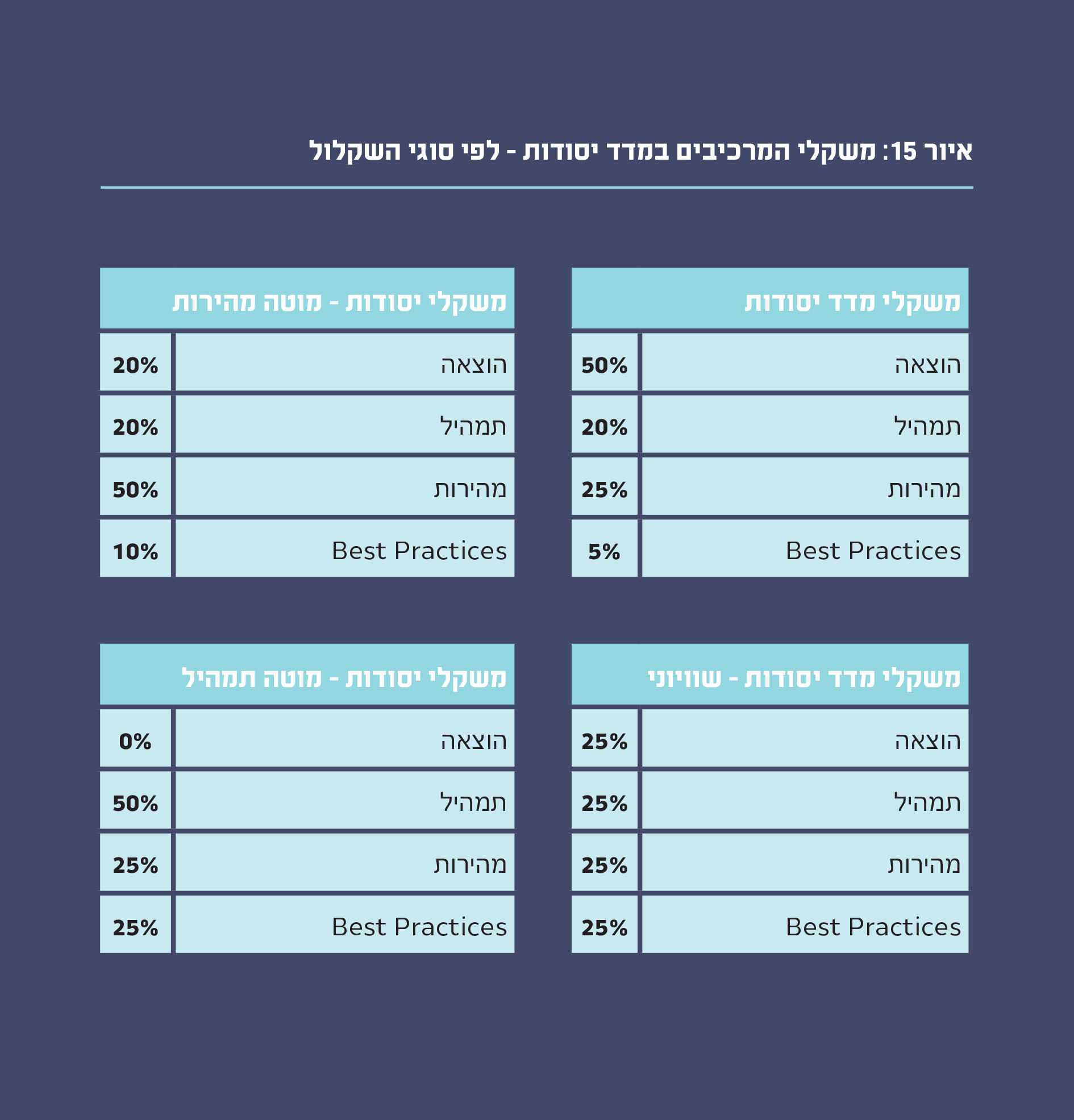

על מנת לבחון את ארבעת מרכיבי המדיניות במבט כולל ובהשוואה בין-לאומית, יצרנו את “מדד יסודות”. במסגרת המדד, כל מדינה קיבלה ציון בכל אחד מהמרכיבים ביחס למדינה המובילה באותו מרכיב . לכל אחד מהמרכיבים קבענו משקל, ובאופן זה קיבלנו מדד שלם, המאפשר לבחון את דרכי ההתמודדות של המדינות השונות עם המשבר הכלכלי.

ניתן לראות שאת המדד מובילה גרמניה, בעיקר בשל היקף הוצאה משמעותי, בתוספת מהירות תגובה ויישום Best Practices. בריטניה, יפן, איטליה וסינגפור קיבלו גם הן ציונים גבוהים במדד. בתחתית הרשימה נמצאות דרום קוריאה וצ’ילה, שהציגו תוכנית תקציבית קטנה יחסית. ישראל מדורגת במדד זה בתחתית הרשימה. בעוד שהיקף הכלים התקציביים בישראל קרובים לממוצע, הממשלה התעכבה בהצגת התוכנית, לא הוצגו כלל תוכניות להשלמת שכר והיקף הכלים התזרימיים קטן בהשוואה למדינות אחרות.

לסיכום, אנו רואים מידה רבה של שונות בתגובות המדינות השונות למשבר, הן בהיקפי התגובה, הן בתמהיל הכלים, הן במהירות התגובה והן ביישום של Best Practices. חלק גדול ממדינות העולם פעלו בהתאם לקונצנזוס המתגבש בחזית השיח הכלכלי לגבי הצורך לפעול בצורה חזקה ומהירה, על מנת למנוע נזק כלכלי ארוך-טווח. בנוסף, ישנן מדינות שהציגו כלי מדיניות “חדשניים”, כאלה שלא היו בשימוש באותה מדינה לפני כן, שנבנו מלקחי המשבר הכלכלי של שנת 2008 – כלי מימון חדשים, כלים תקציביים וכלים תזרימיים.

לגבי ישראל, נראה שהממשלה עדיין לא יישרה קו עם המדינות שבחזית המערכה. אנו סבורים שחשוב שהממשלה תסיר את מגבלות המדיניות הכלכלית שבה היא נוקטת בעשורים האחרונים, תלמד בהקדם מניסיונן של מדינות אחרות לגבי דרך ההתמודדות עם המשבר הכלכלי, תאמץ ותיישם כלי מדיניות מוצלחים שמתאימים למשק הישראלי, ואף תיצור בעצמה כלי מדיניות חכמים וחדשניים, כל זאת בניסיון להתמודד בצורה מוצלחת עם המשבר הכלכלי חסר התקדים שילווה אותנו, ככל הנראה, עוד חודשים ארוכים.