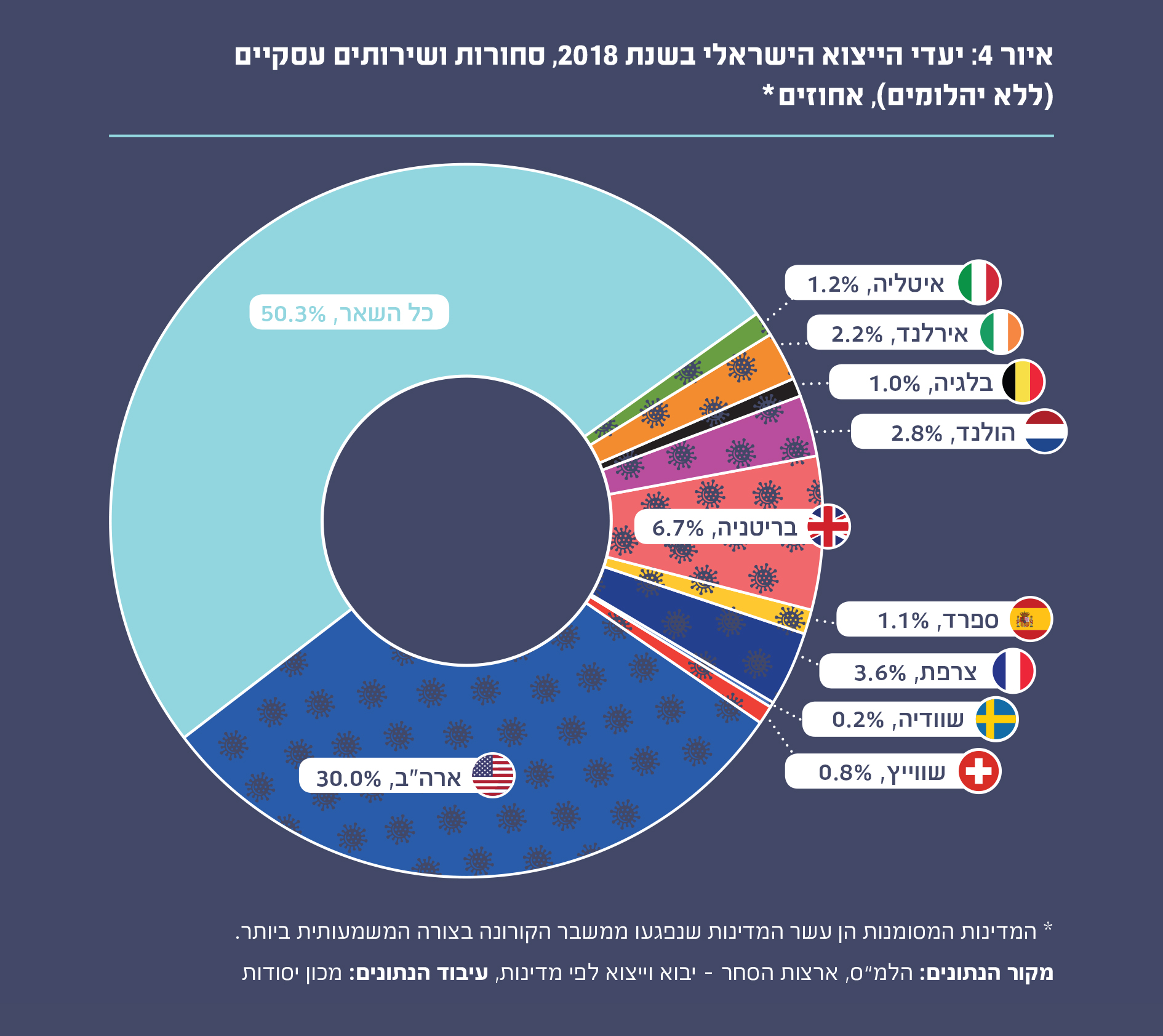

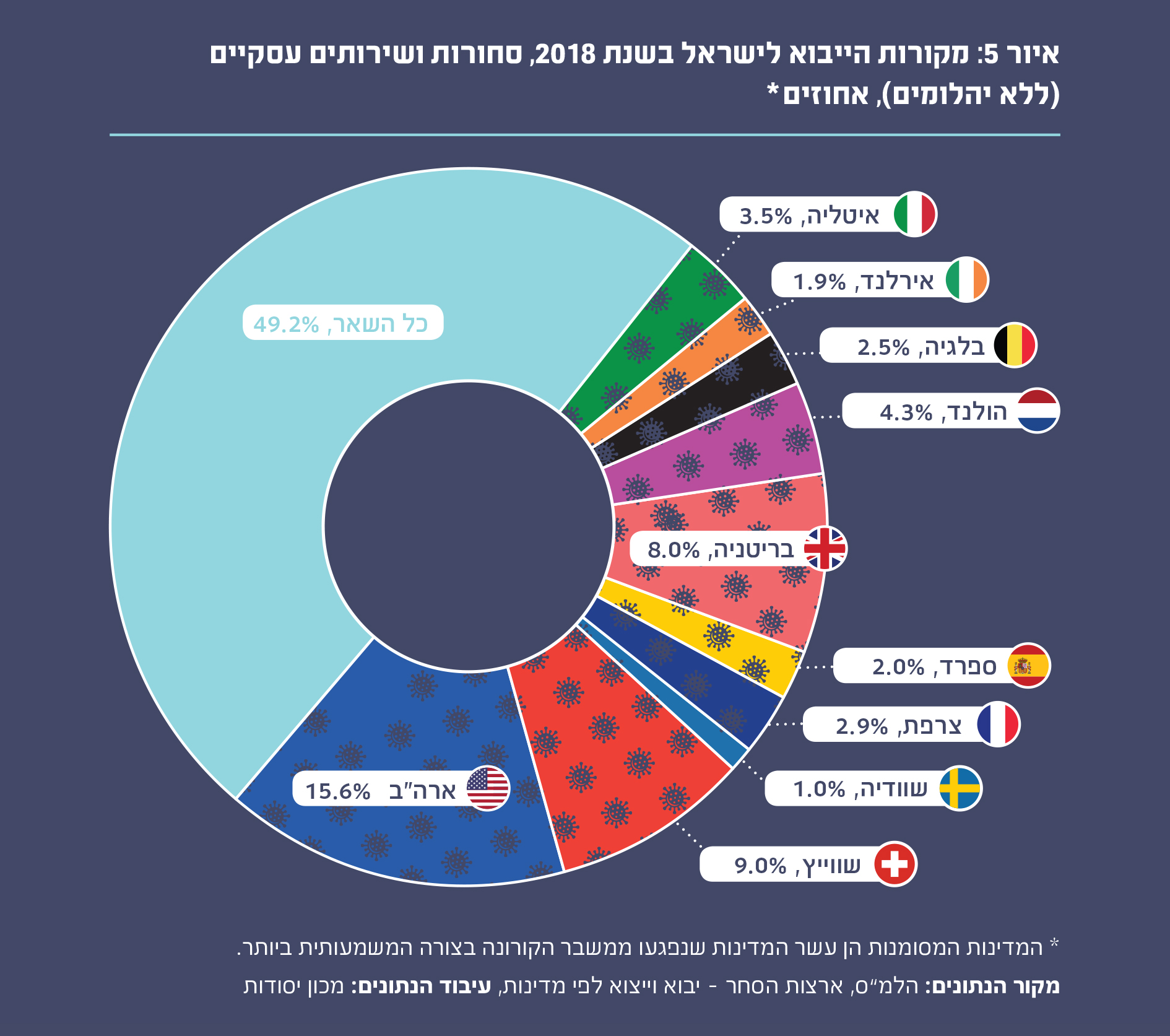

א. על מדיניות כלכלית מרחיבה ויתרונותיה

מהי מדיניות תקציבית מרחיבה?

מדיניות תקציבית מרחיבה היא מדיניות של הרחבת הוצאות הממשלה. הכלכלן המזוהה ביותר עם מדיניות זו הוא הכלכלן הבריטי הנודע ג'ון מיינרד קיינס. קיינס מציג תהליך מורכב, שמוביל לכך שבזמן משבר כלכלי נדרשת הרחבה גירעונית (כלומר הרחבת ההוצאה ושמירה על רמת מס נמוכה) של ההוצאה הממשלתית, על מנת להאיץ את הכלכלה ולצאת מהמשבר. להלן נציג בקצרה תהליך זה.

השפעה מרכזית של משבר כלכלי היא ירידה באופטימיות של המשקיעים בשוק. המשקיעים, שצופים שהעתיד הכלכלי יהיה קשה, מפחיתים מאוד את השקעותיהם. בעקבות ירידה זו בהשקעה מפוטרים עובדים רבים; כתוצאה מכך הכנסתם יורדת וכפועל יוצא גם הצריכה שלהם. השילוב של ירידה בהשקעה ובצריכה מוביל לירידה בביקוש למוצרים, וכך העסקים נאלצים לפטר עוד עובדים, מה שמביא לירידה נוספת בצריכה ולצורך בפיטורים נוספים. מדובר בתהליך מתגלגל, המגביר את עצמו כמעין כדור שלג, ועלול להשאיר את המשק במצב של מיתון ואבטלה במשך תקופות ארוכות.

קיימים מנגנונים כלכליים שיכולים לעצור את כדור השלג הזה: ירידה בריבית (מחיר ההשקעה) ובעקבותיה עלייה בהשקעה, ירידת מחירי המוצרים והשירותים והפחתת גובה המשכורות. מנגנונים אלו נוטים לפעול לאט וייתכן שיובילו לתיקון בטווח הארוך, אך בדרך כלל אין ביכולתם לעצור את כדור השלג בטווח הקצר והבינוני. לצורך העניין, גם אם הריבית תרד באופן מיידי, המשקיעים ככל הנראה עדיין יירתעו מהשקעה בשל חוסר הוודאות הגדול לגבי העתיד.

בתנאים אלה רק לממשלה קיימת היכולת לפעול, "לעצור את כדור השלג" ולהוציא את המשק ממעגל המשבר. אם היא תגדיל בצורה משמעותית את ההשקעה הממשלתית, היא תוכל לפצות על הירידה בהשקעה ובצריכה הפרטית, ולמעשה לעצור את כדור השלג בשלב מוקדם, למנוע פיטורים נרחבים ולייצר הזדמנויות עבודה למפוטרים בפרויקטים שיהיו חלק מתוכנית ההשקעה. הוצאות הממשלה מחליפות למעשה את ההשקעה וההוצאה הפרטית, שפחתו בעקבות המשבר. הוצאות הממשלה המומלצות הן השקעות שיכולות גם להוביל לצמיחה בטווח הארוך.

עד תקופתו של קיינס הייתה התפיסה המקובלת, שבתקופות משבר על המדינה להפחית הוצאות בשל הירידה בגביית המיסים, שלרוב מתלווה לתקופות משבר. קיינס טען, שתפיסה זו שגויה ושבעת משבר על הממשלה לעשות את ההיפך המוחלט, קרי, להגדיל את ההוצאות. לשיטתו, הקטנת ההוצאות תוביל לפיטורים נוספים, שיובילו לירידה נוספת בצריכה הפרטית, מה שיעמיק עוד יותר את המשבר. מימון הגדלת ההוצאות אמור להיות מבוסס על הגדלת חוב, שיוחזר בעתיד, בשלב שלאחר היציאה מהמשבר, באמצעות מיסים. הוצאות הממשלה צפויות להאיץ את הכלכלה ולאפשר לה לצאת מהמשבר במהירות רבה, וכך גם יורחב הבסיס שממנו נגבה המס.

"המכפיל הקיינסיאני" הוא מושג מפתח בתיאוריה שנוגעת למדיניות מרחיבה. המכפיל מייצג את ההשפעה של ההוצאה הממשלתית על התוצר. להשקעה ממשלתית קיימות השפעות ישירות ועקיפות. ההשפעה הישירה היא ההשפעה המיידית של ההשקעה הממשלתית: מיליון ש"ח שהממשלה תוציא יגיעו אל הציבור באופן מיידי, דרך תשלומי שכר ורכש של מוצרים ושירותים. ההשפעה העקיפה היא ההשפעה של "עצירת כדור השלג": ההשקעה הממשלתית תמנע פיטורי עובדים וכך תאפשר להם לצרוך יותר, מה שיוסיף ביקושים נוספים לכלכלה, שבתורם יובילו להגדלת התעסוקה ולצריכה נוספת. המכפיל הקיינסיאני מייצג את הקשר שבין ההוצאה הממשלתית לשתי השפעות אלו, והוא מהווה למעשה אומדן לקשר שבין השינוי בהוצאה הממשלתית לשינוי בתוצר. המכפיל אמור לענות על שאלות מסוג: מה צפויה להיות ההשפעה הכוללת של תוספת של מיליון ש"ח להוצאה הממשלתית?

נסביר להלן בצורה מעט יותר מפורטת מהו המכפיל.

תוצר של מדינה ניתן לייצוג כסכום של ארבעה רכיבים:

עודף יצוא + השקעה + הוצאה ציבורית + צריכה פרטית = תוצר

המכפיל הקיינסיאני הוא היחס בין רכיב ההוצאה הציבורית לתוצר. מצב שבו להוצאה הציבורית יש השלכות עקיפות חיוביות הוא מצב שבו המכפיל גדול מ-1. זהו מצב שבו עלייה בהוצאה הממשלתית גוררת עלייה ברכיב נוסף במשוואה. לצורך העניין, אפשרות כזו היא האפשרות שתיארנו בפסקה הקודמת, שבה הוצאה ממשלתית מגדילה את התעסוקה ומובילה גם לעלייה בצריכה הפרטית.

חשוב לציין, כי התיאוריה הקיינסיאנית עודכנה מאז תקופתו של קיינס, וכיום קיימים מודלים מורכבים רבים המסתמכים עליה. לא נציג מודלים אלו מפאת קוצר היריעה, אך נציין שעקרון המכפיל הקיינסיאני והחשיבות של מדיניות תקציבית מרחיבה בזמן משבר נשמרים ברוב המודלים.

מחקרים אמפיריים על השפעתה של מדיניות תקציבית מרחיבה

מודלים המבוססים על המודל הקיינסיאני שהצגנו הם מודלים מאקרו-כלכליים תיאורטיים. כלומר, הם מייצגים מערכת של קשרים בין משתנים מאקרו-כלכליים שונים. יעילות המודלים נמדדת ביכולתם לתאר בצורה מהימנה את המציאות. הדרך העיקרית לבחון האם אכן מתקיים תיאור מהימן היא באמצעות בחינה סטטיסטית שיטתית של יכולתם של המודלים להסביר תופעות שנצפו בעבר. כלומר, לבחון האם הקשר בין משתני ההוצאה הממשלתית לתוצר ולתעסוקה, כפי שהוא מתואר במודלים, מצליח לתאר התפתחויות כלכליות במדינות שונות; במילים אחרות, לבדוק מה היה המכפיל הקיינסיאני של מדיניות תקציבית מרחיבה.

חשוב לומר, שמדיניות תקציבית היא רב-ממדית, ולכן גובה המכפיל תלוי בגורמים רבים: מבנה ההשקעה הממשלתית, מבנה המשק, הסביבה הבינלאומית וציפיות הגורמים השונים, כשמשבר הקורונה הנוכחי מוסיף ממד משמעותי נוסף של חוסר ודאות. לכן, כדי לקבל הערכה של גודלו של המכפיל הצפוי בישראל, נסקור מחקרים שעסקו במצבים הדומים למה שצפוי להתרחש בישראל בשנים הקרובות: מיתון כלכלי וריבית מוניטרית שקרובה לגבול האפקטיבי התחתון.

המכפיל הקיינסיאני בזמן מיתון

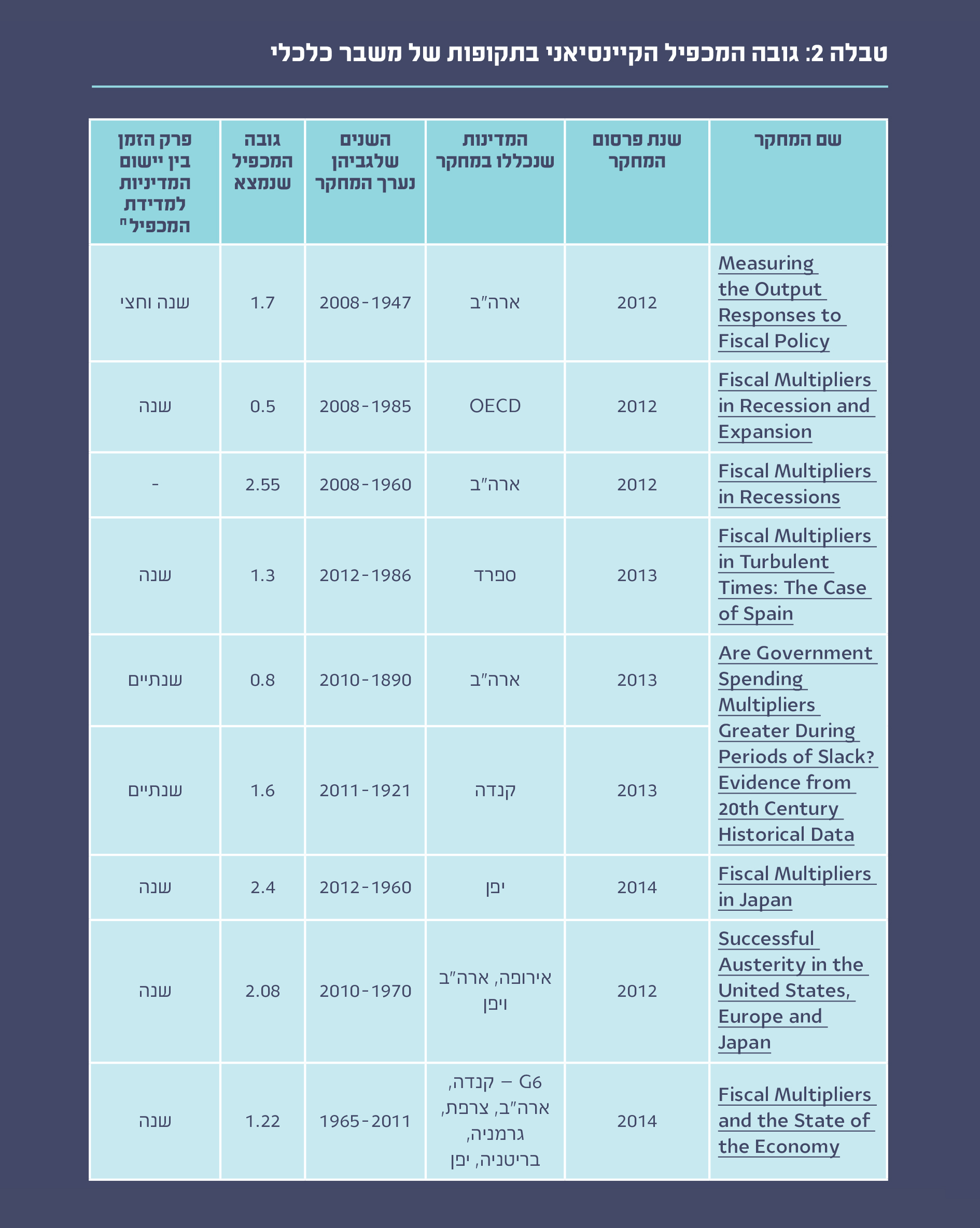

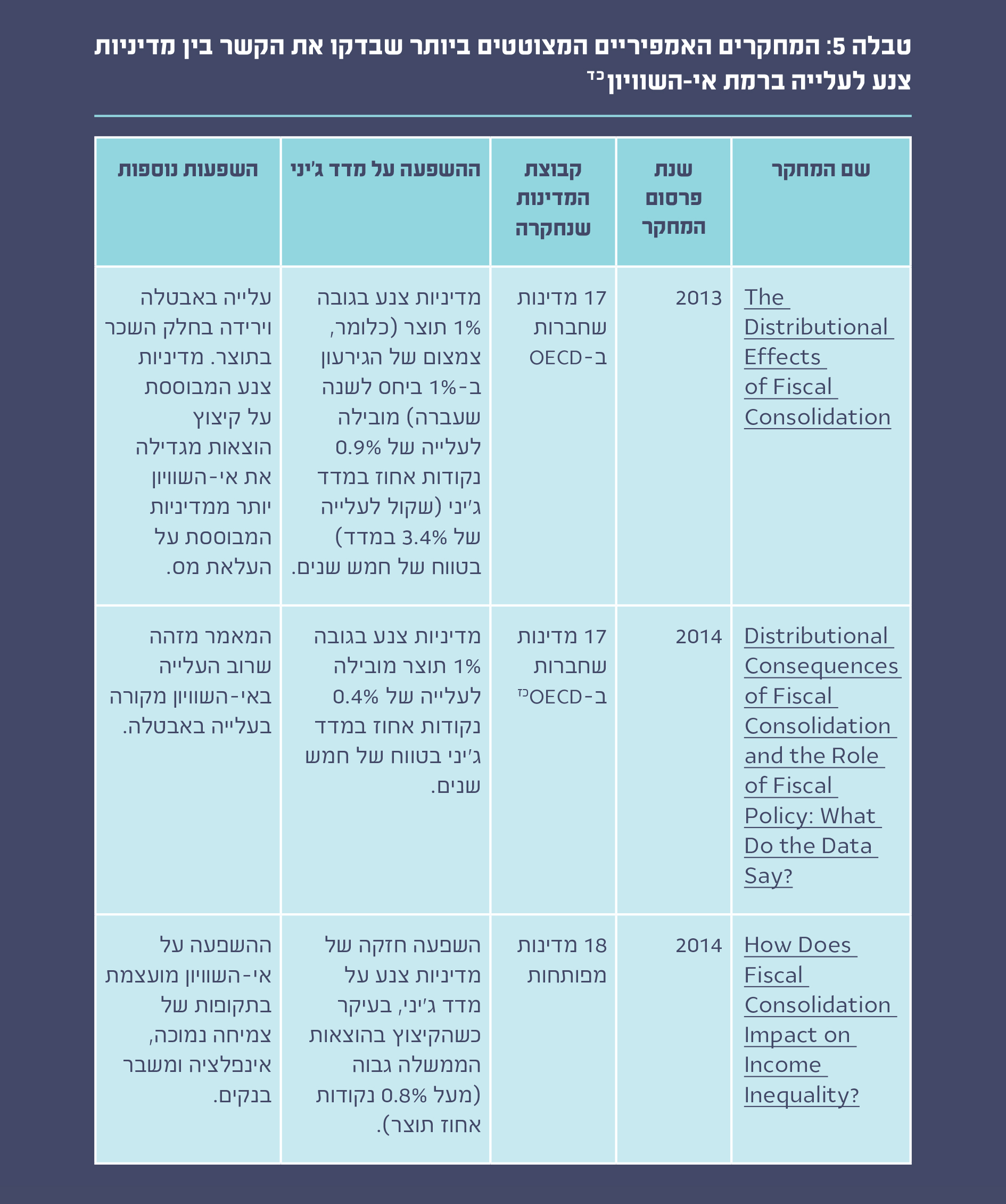

לאחר המיתון הכלכלי של שנת 2008, ובעקבות מספר רב של מחקרים שהתפרסמו בסמוך אליו, נוצר קונצנזוס כלכלי רחב על כך שמדיניות תקציבית מרחיבה היא אפקטיבית בהתמודדות עם משברים כלכליים, ושמכפילים קיינסיאנים צפויים להיות גבוהים יחסית בתקופות משבר.

טבלה 2 מתארת את המחקרים העיקריים שבהם נמדד גובה המכפיל בתקופות משבר. על אף שקיימת שונות גבוהה בגובה המכפילים שמוצגים, ניתן לראות שכולם חיוביים; כלומר, ההשפעה של עלייה בהוצאה הממשלתית צפויה להיות עלייה בתוצר. בנוסף, רוב המחקרים מצביעים על מכפיל הגדול מ-1, כלומר משקפים מצבים שבהם להוצאה הציבורית היו השלכות עקיפות חיוביות.

המכפיל הקיינסיאני כשהריבית בגבול התחתון האפקטיבי

בתקופות שבהן הריבית היא בגבול התחתון האפקטיבי, מדיניות פיסקלית נחשבת אפקטיבית יותר והמכפילים הקיינסיאנים נוטים להיות גבוהים יותר. הסיבה העיקרית לכך היא שבמצבים אלה היכולת להשתמש בכלים מוניטריים על מנת להתמודד עם השלכות של משבר כלכלי היא מוגבלת, ולכן השפעתה של המדיניות התקציבית גוברת.

טבלה 3 סוקרת שלושה מחקרים שאמדו את המכפיל הקיינסיאני בתקופות של ריבית בגבול התחתון. כפי שניתן לראות, המכפילים גבוהים מאוד – ברמה של 4-2.3, כלומר עלייה של מיליון ש"ח בהוצאה צפויה להביא להגדלת התוצר ברמה של 4-2.3 מיליון ש"ח. יש לציין, שעורכי המחקרים מפרטים את התנאים הנדרשים על מנת שהמדיניות התקציבית תהיה אפקטיבית ותוביל למכפילים גבוהים כל כך. ראשית, נדרש שתוכנית הסיוע תצא לפועל במהירות ותוך כדי המשבר. עיכוב בתוכנית הסיוע יכול להוביל לכך שבזמן שהכספים יוצאו על ידי הממשלה, הריבית כבר לא תהיה בגבול התחתון האפקטיבי או שהמשק יהיה כבר עמוק בתהליך ההתאוששות מהמשבר, ולכן ההשפעה תהיה חלשה יותר. שנית, הוצאה ממשלתית גדולה מאוד יכולה להוביל לכך שהריבית תעלה מעל הגבול התחתון האפקטיבי, וכך המכפילים הקיינסיאנים צפויים לרדת. חשוב לציין, שהמאמר שמציין הסתייגות זו מעריך שגם במקרה שבו הריבית עולה מעל הגבול התחתון האפקטיבי, המכפיל עדיין יהיה גבוה מאוד ויעמוד על רמה של 1.5.

המכפיל הקיינסיאני - סיכום

התובנה העיקרית והפשוטה שעומדת בבסיס המכפילים הקיינסיאנים היא, שהרחבת ההוצאה הממשלתית בתקופות משבר יכולה להוביל לסיום תקופת המשבר במהירות רבה יותר, שכן השקעה כזו מייצרת מעגל של גידול בתעסוקה, שמוביל לגידול בצריכה הפרטית, שבתורה מובילה לעוד גידול בצריכה וכך הלאה. לא מדובר רק במודל תיאורטי מופשט, אלא במציאות היסטורית, שאוששה באמצעות עשרות מחקרים שבחנו תקופות שונות ומדינות שונות. בנוסף, בתקופות שבהן הריבית נמצאת בגבול התחתון האפקטיבי (המצב שבו ישראל נמצאת כיום), ההשפעות החיוביות של ההשקעה צפויות להיות גדולות עוד יותר.

ההשפעות של מדיניות תקציבית מרחיבה

מדיניות תקציבית מרחיבה מבוססת על הגדלת החוב הממשלתי (ההוצאה גדלה ללא עלייה מקבילה בגביית המיסים). חשש מרכזי מיישום מדיניות כזו הוא שיהיו לה מחירים גבוהים בעתיד, שכן הממשלה תהיה מחויבת להחזרי חוב גבוהים. בנוסף, קיים חשש שהריבית שהממשלה משלמת על החוב תעלה, וכך המחיר של החוב יהיה גבוה עוד יותר. מדובר בחשש אמיתי ובשיקולים שצריכים להילקח בכובד ראש. יחד עם זאת, בשנים האחרונות נאספו ראיות רבות, המצביעות על כך שהשפעות אלו שוליות וקטנות ממה שנהוג היה לחשוב.

ההשפעה על יחס החוב-תוצר

כפי שציינו בפרק 1, השפעת המדיניות התקציבית המרחיבה צריכה להיבדק בהתייחס ליחס שבין החוב והתוצר, ולא ביחס לגודל החוב הנומינלי. מדיניות תקציבית מרחיבה משפיעה על שני הרכיבים של יחס זה; היא אומנם מגדילה את החוב (המונה), אך מגדילה במקביל גם את התוצר (המכנה). לצורך העניין, בהינתן רמת חוב של 74%, כפי שצופה בנק ישראל לסוף שנת 2020, אם המכפיל הקיינסיאני של הרחבה פיסקלית יהיה גבוה מ-1.33, יחס החוב-תוצר צפוי לרדת בעקבות המדיניות המרחיבה. נייר עבודה של כלכלן המאקרו אלן אורבך מראה, שאפשרות זו מציאותית ואף צפויה במקרים רבים. המחקר עוסק בעשרים מדינות מפותחות החברות ב-OECD, ובוחן את ההשפעות של מדיניות תקציבית מרחיבה משנות ה-80 של המאה ה-20 ועד שנת 2016 (כולל נתונים מהמשבר של 2008 והתגובות אליו). ממצאי המחקר מצביעים על כך, שלמדיניות מרחיבה בתקופות משבר אין כמעט השפעה בטווח הבינוני והארוך על יחס החוב-תוצר. בנוסף, ראיות רבות במחקר מצביעות על כך, שיישום מדיניות מרחיבה אפילו מקטין באופן מתון את יחס החוב-תוצר בהשוואה לאפשרות חלופית של אי-יישום מדיניות כזו, וזאת מכיוון שהמדיניות המרחיבה מובילה ליציאה מהירה מהמיתון הכלכלי.

ההשפעה על הריבית

הריבית המשולמת על נכס מייצגת את הסיכון הגלום בו ביחס למכשירי חיסכון אחרים. עלייה בריבית המשולמת על חוב ממשלתי משמעה, שהחוסכים מאמינים שקיים סיכון שהמדינה לא תוכל להחזיר את ההלוואה שסיפקו לה. בישראל סיכון זה היה נמוך מאוד בעשרות השנים האחרונות (עוד על כך בהמשך), גם כשרמת החוב הייתה גבוהה הרבה יותר מאשר רמתה כיום. מכאן עולה, שקיים סיכוי נמוך מאוד שבישראל הריבית על חוב ממשלתי תעלה בעקבות מדיניות תקציבית מרחיבה מתונה (כלומר, עלייה זמנית בגירעון בגובה של אחוזים בודדים מהתוצר). נייר העבודה של אלן אורבך, שהזכרנו קודם, מחזק הנחה זו: הקשר בין גובה הריבית על החוב למדיניות התקציבית נבדק במחקר, ונמצא שהקשר ביניהם חלש יחסית. בנוסף, נמצא שבתקופות משבר צפויה אפילו ירידה מתונה בגובה הריבית בתגובה למדיניות תקציבית מרחיבה, ככל הנראה מכיוון שהמיתון יצטמצם כתוצאה מיישום המדיניות.

הסבר נוסף, שמחזק את הסברה שהריבית תישאר נמוכה, קשור לעלייה בשיעורי החיסכון שצפויה לאחר משבר הקורונה. אי-הביטחון שמשרה המשבר, יכול להוביל לעלייה בחיסכון הפרטי (עסקנו בכך בפרק 1).

עלייה בחיסכון הפרטי תתבטא בעליית הביקוש לאגרות חוב ממשלתיות, המהוות את אחד ממסלולי ההשקעה האפשריים להשקעת החיסכון. בתגובה לעלייה בביקוש, הממשלה יכולה להוריד את הריבית שהיא מציעה על אגרות החוב. בנוסף, וכפי שתיארנו קודם, משבר כלכלי יכול להוביל לירידה בהשקעה הפרטית. התפתחות כזו תצמצם את מסלולי ההשקעה האפשריים, תגדיל אף יותר את הביקוש לאגרות החוב הממשלתיות ותגרום לירידה נוספת של הריבית.

במחקר שהתפרסם לאחרונה בדקו החוקרים מה היו ההשלכות הכלכליות ארוכות-הטווח של 12 מגפות לאורך היסטוריה של 700 שנים. המחקר מצא, שבאופן עקבי, מגפות הובילו להפחתה בשיעורי הריבית. לפי החוקרים, המנגנונים שמובילים לירידה בריבית הם אותם מנגנונים שתיארנו קודם לכן.

ההשפעות של הגדלת השקעות הממשלה בטווח הארוך

עד כה התייחסנו להשפעות של ההרחבה התקציבית בטווח הקצר והבינוני ובתקופת המשבר שצפויה בשנים הקרובות בשל מגפת הקורונה. הראינו שבתקופה זו, מדיניות כלכלית מרחיבה צפויה להשפיע באופן חיובי על הצמיחה ועל התעסוקה. מחיר המדיניות המרחיבה, המתבטא בעלייה בחוב ובריבית המשולמת עליו, צפוי להיות נמוך עד לא קיים כלל. נשאלת השאלה, מה תהיה השפעת המדיניות המרחיבה בטווח הארוך? לדעתנו, גם בטווח הארוך, למדיניות התקציבית המרחיבה צפויות להיות השפעות חיוביות משמעותיות, שבכוחן להגדיל מאוד את פריון העבודה בישראל.

מושג מפתח שמסביר את מצב המשק בטווח הארוך הוא פריון העבודה. פריון העבודה מתאר את רמת הפרודוקטיביות של העובדים במשק, או, בפשטות, מספר המוצרים או המטלות שעובד מבצע במהלך זמן מסוים. לפי הספרות הכלכלית, היכולת של משק לצמוח לאורך זמן תלויה ביכולתו להגדיל את פריון העבודה.

ישראל סובלת מפריון עבודה נמוך מאוד, הנמוך מממוצע מדינות ה-OECD ב-24%. פריון העבודה בישראל גבוה אומנם במעט מפריון העבודה במדינות הייחוס, אך ההפרש מצטמצם בהתמדה: בשנת 2003 עמד הפער על כ-30%, בעוד שכיום הוא עומד על כ-5% בלבד.

בשנה האחרונה פרסמה חטיבת המחקר של בנק ישראל דו"ח מיוחד, שכותרתו: "העלאת רמת החיים בישראל באמצעות הגדלת פריון העבודה". הדו"ח סוקר חלק גדול מהסיבות לפער הפריון בישראל וממליץ על צעדים לצמצומו. לפי הדו"ח, יישום הצעדים המפורטים בו יוביל לצמצום הפער בפריון העבודה בכ-20 נקודות אחוז בטווח הארוך, ולתוספת לצמיחה השנתית של 0.5%.

כפי שנכתב בדו"ח, הדרך להגדיל את פריון העבודה עוברת דרך הגדלה משמעותית של ההשקעה הציבורית. ההשקעה הממשלתית בישראל היא נמוכה בצורה יוצאת דופן, נמוכה מבכל מדינה מפותחת אחרת (ראו איור 7). בדו"ח מפורטות השקעות בתחומים רבים שנדרש ליישם בישראל ושיכולות להעלות את פריון העבודה בטווח הארוך. אחד מתחומים אלה הוא תחום התחבורה. הכבישים בישראל הם הצפופים ביותר מבין המדינות המפותחות, והשימוש בתחבורה ציבורית בערים הגדולות הוא נמוך בהשוואה לערים מקבילות בעולם המפותח. השקעה משמעותית בתשתיות תחבורה בישראל תצמצם את הזמן שתושבי ישראל נמצאים בפקקים וכן את העלויות הכרוכות בהגעה לעבודה, וצפויה להרחיב את אפשרויות התעסוקה של העובדים. לפי הדו"ח, הגדלת ההשקעה בתחבורה צפויה להביא לעלייה בפריון העבודה של 5% בטווח הארוך.

גם בתחום החינוך מפרט הדו"ח צעדים שדורשים השקעה תקציבית וצפויים להגדיל את הפריון בטווח הארוך. כמה מהצעדים המרכזיים הם הגדלת התקצוב לחינוך לגיל הרך, העלאת משכורות למורים הצעירים, הגדלת ההעדפה המתקנת בשעות החינוך והפיכת המערכת לפרוגרסיבית יותר, בדגש על השקעה בציבור הערבי, יצירת תמריצים למורים חזקים להגיע לבתי ספר חלשים והגדלת ההשקעה באמצעים טכנולוגיים. צעדים אלו דורשים השקעה תקציבית וגם הם יכולים להביא לשיפור משמעותי בפריון העבודה של ישראל בטווח הארוך.

הדו"ח מתייחס גם לתחום התקשורת והאנרגיה, ומפורטות בו השקעות ממשלתיות, דוגמת תמרוץ חברות להניח תשתיות תקשורת ומחקר ופיתוח בתחום האנרגיה, מה שגם יכול להגדיל את פריון העבודה באופן משמעותי בטווח הארוך.

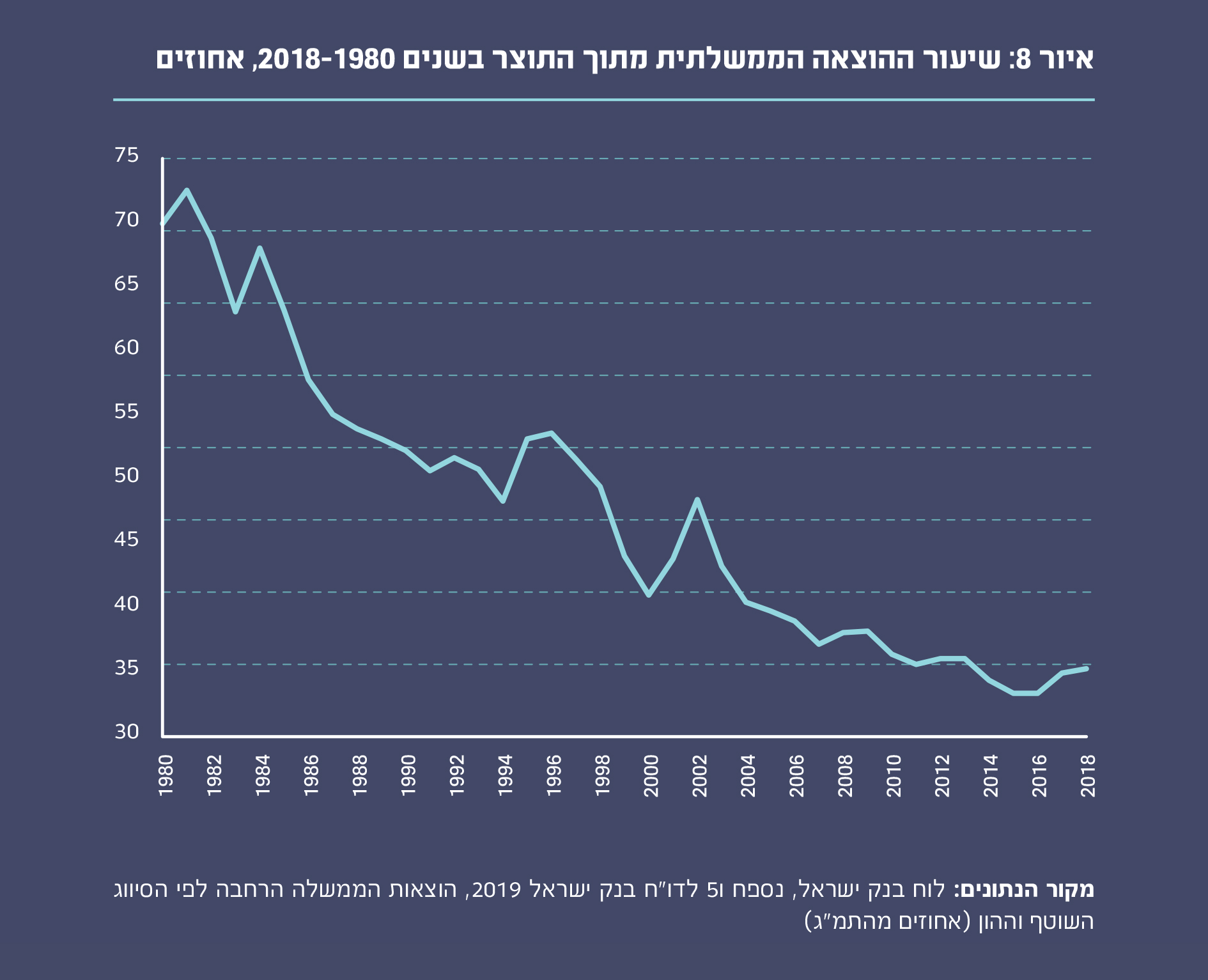

הצעדים שהזכרנו ומופיעים בדו"ח ידועים בישראל כבר שנים רבות. להערכתנו, אחת הסיבות העיקריות שמנעו מהממשלה ליישם אותם היא המדיניות התקציבית השמרנית שמיושמת בישראל בעשרות השנים האחרונות. רכיב מרכזי של מדיניות זו הוא הפחתה תמידית של ההוצאה הציבורית מתוך התוצר. כפי שניתן לראות באיור 8, שיעור ההוצאה הציבורית בישראל מתוך התוצר יורד מאז התוכנית לייצוב המשק בשנות ה-80 של המאה ה-20. נוסף על כך, הפחתה של ההוצאה הציבורית מחויבת מתוקף חוק הגבלת ההוצאה התקציבית, שחוקק בישראל בשנת 2004. מגבלות אלה אינן מאפשרות ליישם צעדים בעלי עלות תקציבית גבוהה, גם אם הם בעלי פוטנציאל רווח גדול בטווח הארוך, אלא אם יבואו על חשבון הוצאות אחרות, שחלקן חיוניות לא פחות. אולם, אם כחלק מתוכנית ההתמודדות עם המשבר תיפסק המדיניות השמרנית ותגדל ההוצאה הממשלתית, אפשר יהיה ליישם את הצעדים החשובים שפירטנו לעיל.

צעדים רבים נוספים, שיכולים להביא לשיפור בפריון העבודה ואינם דורשים השקעה תקציבית משמעותית, אינם מיושמים אף הם, כנראה בשל סיבות מתחום הכלכלה הפוליטית. צעדים אלו אינם מיושמים או מיושמים באופן חלקי בלבד, מכיוון שהם צפויים לפגוע בקבוצות ממוקדות או שהם נתפסים כלא פופולריים בקרב הציבור.

אנחנו מעריכים, שמדיניות תקציבית מרחיבה, שתיבנה באופן בונה אמון, תוכל להקל על יישום חלק מצעדים אלה. ראשית, הרחבה תקציבית תאפשר לייצר מנגנוני פיצוי למי שייפגעו מיישום המדיניות. שנית, הגדלת ההוצאות צפויה להגביר את האמון בין הממשלה לאזרחים, שכן הממשלה תוכיח לציבור, הלכה למעשה, שהיא מתמודדת בצורה אפקטיבית עם השלכות המשבר ומצליחה להחזיר רבים למעגל התעסוקה. אמון זה הוא הכרחי על מנת להצליח להוביל רפורמות עמוקות, שהרווח מהן יתקבל בעיקר בטווח הארוך.

השפעתה של מדיניות תקציבית מרחיבה על יכולת היישום של צעדים לא פופולריים נחקרה על ידי הכלכלן פרופ' דני רודריק מנקודת מבט בין-לאומית. רודריק מראה במחקרו כיצד מדינות רווחה בעלות רשתות הגנה רחבות מצליחות להרוויח מפתיחה לסחר חופשי. מדיניות הרווחה הרחבה במדינות אלו מבטיחה שגם מי שנפגעים מהצעדים ומאבדים את עבודתם, זכאים לדמי אבטלה נדיבים ולהכשרה מקצועית משמעותית, וכך הפגיעה בהם קטנה בהרבה. בדרך זו, ההתנגדות הפוליטית לפתיחה לסחר חופשי פוחתת, כשבנוסף, מדינת הרווחה מתפקדת כמנגנון חלוקה הוגן, שדואג לחלק את רווחי הצמיחה בין כל חלקי החברה.

להערכתנו, הרחבה תקציבית משמעותית תוכל לייצר מנגנונים דומים בישראל, וכך תאפשר ליישם צעדים רבים ואפקטיביים להגדלת פריון העבודה. התקציבים הנוספים יוכלו לייצר מנגנוני פיצוי, שישככו את ההתנגדות לצעדים וגם יאפשרו לחלק את הרווח מצעדי המדיניות לכלל האוכלוסייה בישראל.

יחס החוב-תוצר האפשרי בישראל בטווח הבינוני והארוך

יישום מדיניות מרחיבה מחייב הגדלה של מקורות הממשלה. מקורות אלה יכולים להתבסס על עלייה במיסים, בין אם אלו יגיעו בהווה ובצמוד להוצאה הממשלתית ובין אם אלו יגיעו בעתיד, וכן על הגדלה של החוב. המדיניות התקציבית של ממשלות ישראל בשנים האחרונות קבעה יעד רצוי של יחס חוב-תוצר, שאליו יש להגיע ועליו יש לשמור לאורך זמן. כלל ההוצאה מבטיח, שההוצאה הציבורית תצטמצם ביחס לתוצר כל עוד יחס החוב הקיים גבוה מיחס החוב שקבעה הממשלה. יעדי הגירעון התקציבי, שאותם קובעת הכנסת בחוק, אמורים בטווח הארוך להוביל להתכנסות ליחס הרצוי. בשנים האחרונות, היחס שקבעה הממשלה הוא 50%. לדעתנו יש לשקול את האפשרות להעלות יחס זה בטווח הבינוני והארוך.

לפני שנציג את הטיעונים בעד הגדלת יחס החוב-תוצר, נרצה להבהיר טעות נפוצה בנוגע ל"מחיר החוב". בשיח הכלכלי הפופולרי נהוג להסתכל על "מחיר החוב" כתשלומי הריבית שמשולמים עליו בכל שנה. ההצגה המקובלת היא של תמונת מצב, שלפיה אם לממשלת ישראל לא היה חוב כלל, ולכן לא הייתה נדרשת לתשלומי ריבית מדי שנה על החוב, היה באפשרותה להגדיל את הוצאותיה החברתיות ב-39 מיליארד ש"ח בשנת 2019 (גובה תשלומי הריבית על החוב בשנה זו). הסבר זה מטעה, שכן הוא מתעלם מרכיב חשוב בתקציב המדינה. הממשלה מוציאה אומנם מדי שנה סכום משמעותי לתשלומי הריבית על החוב, אך מצד שני, חוב זה מעמיד לרשותה מקור הכנסה, המאפשר לה להוציא כסף. מכיוון שהתוצר צומח, שמירה על יחס חוב-תוצר קבוע מאפשרת להגדיל את החוב מדי שנה (אם המונה והמכנה גדלים בקצב זהה, היחס נשמר). כלומר, מדי שנה מתאפשר לממשלה להיות בגירעון ועדיין לשמור על יחס חוב-תוצר קבוע. בשנת 2019, הגירעון ותשלומי הריבית על החוב היו בגובה דומה (בתכנון התקציב, הגירעון היה אמור להיות בגובה של 38.7 מיליארד ש"ח). תחת מדיניות חלופית של "אפס חוב", הממשלה אומנם לא הייתה צריכה לשלם את תשלומי הריבית, אך גם לא הייתה יכולה להיכנס לגירעון, כך שלמעשה הייתה חלה במקביל ירידה במקורות ההכנסה ובהוצאות, ולא היה מתפנה תקציב עבור הוצאות אחרות. באופן דומה, אם הממשלה תגדיל את יחס החוב-תוצר, היא תשלם אומנם סכומים גבוהים יותר על תשלומי הריבית, אך הדבר יאפשר לה להגדיל את הגירעון השנתי, שיממן חלק מהוצאותיה.

בשנת 2019 פרסם פרופ' אוליבייה בלאנשרד, לשעבר הכלכלן הראשי של קרן המטבע הבינלאומית, מאמר העוסק במדיניות של העלאת יחס החוב-תוצר. במאמרו מראה בלאנשרד, שבמציאות הנוכחית של ריבית נמוכה וכמעט אפסית על אגרות חוב ממשלתיות, ניתן להגדיל את החוב ו"המחיר" של הגדלה כזו יהיה נמוך מאוד, ובמקרים רבים אף לא יתקיים כלל. חשוב לציין, שהשפעה זו תקפה ללא קשר למצב האבטלה במשק או לסוג ההוצאה. אם ההוצאה הממשלתית מגדילה את הצמיחה בטווח הארוך (בזכות השקעה בתשתיות), או מאפשרת יציאה מהירה יותר ממשבר כלכלי, העלאה של יחס החוב-תוצר מוצדקת אף יותר.

על אף האמור, חשוב להדגיש שאין הדבר אומר שאפשר להגדיל את יחס החוב-תוצר ללא גבול, וזאת מכמה סיבות. ראשית, התוצאה שמתאר פרופ' בלאנשרד מתבססת על שתי הנחות:

- שיעורי הריבית נמוכים, ובפרט נמוכים משיעורי הצמיחה;

- שיעורי הריבית והצמיחה הם יציבים מספיק. אם שיעורי הצמיחה ירדו במשך תקופה ארוכה מאוד, "מחיר החוב" עלול לגדול.

שנית, מדובר בצעד שייתכן שבשלב מסוים, שבו החוב יגיע לרמה גבוהה מאוד, האמון ביכולתה של הממשלה להחזיר אותו יפחת וגובה הריבית שהממשלה תשלם עליו יעלה בצורה משמעותית.

הריבית על אגרות החוב הממשלתיות

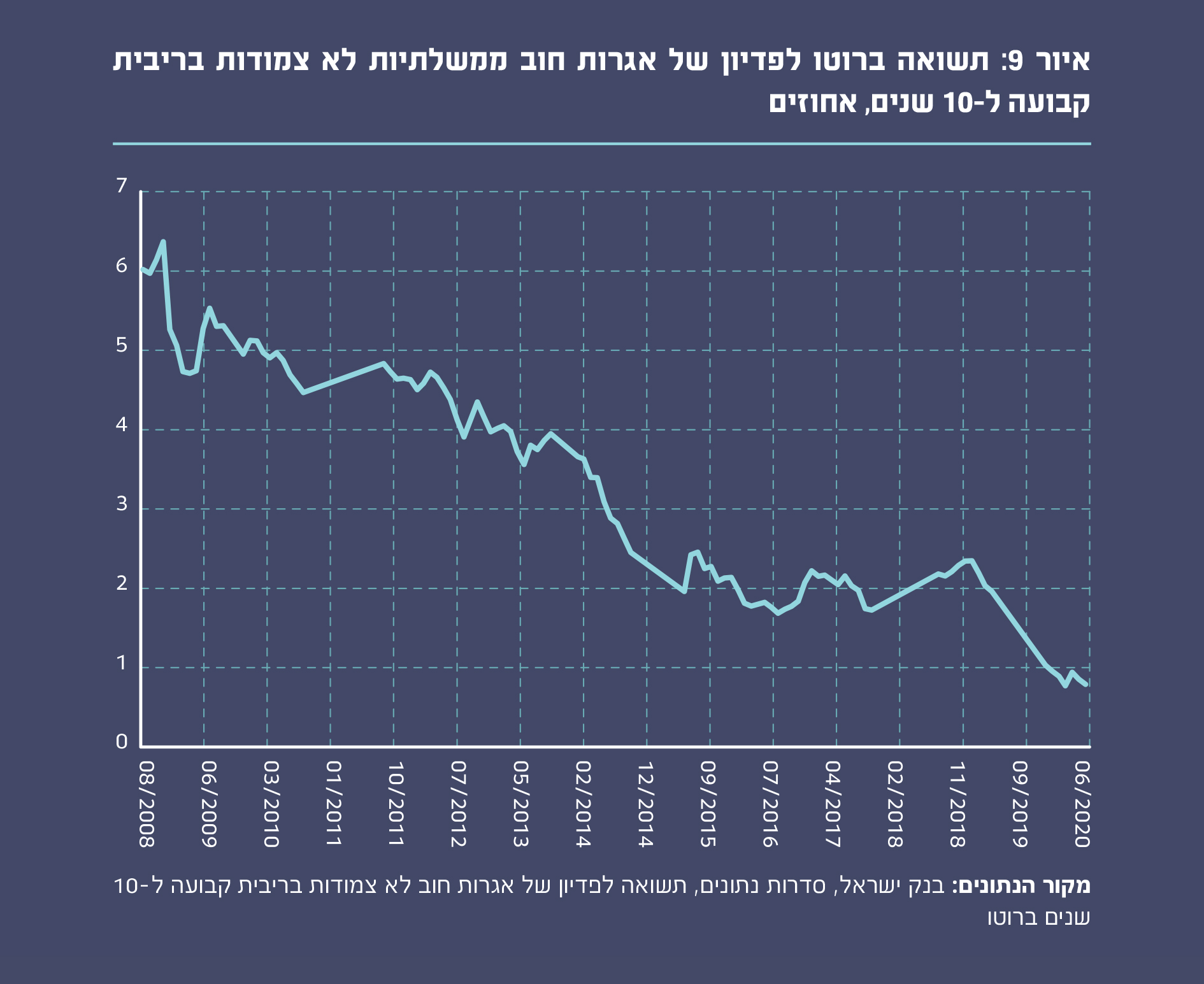

נתון מרכזי שיש לקחת בחשבון בהחלטה על הגדלת החוב הוא גובה הריבית שהממשלה משלמת על אגרות החוב הממשלתיות, שהוא למעשה מחיר החוב. ריבית זו ירדה בשיעור חד מאוד ב-12 השנים האחרונות, וניצבת כיום על שיעור נמוך מאוד. איור 9 מציג את הריבית על אגרות חוב ממשלתיות לא צמודות בריבית קבועה ל-10 שנים ברוטו לאורך השנים. באיור ניתן לראות שהריבית ירדה ב-87% (מ-6.02% ל-0.79%). המשמעות המעשית של ירידה חדה זו בגובה הריבית היא שהממשלה יכולה כיום לגייס חוב במחיר אפסי כמעט, ולכן קיימת הצדקה כלכלית חזקה עוד יותר להגדיל את החוב לטובת השקעה בפרויקטים שצפויים להגדיל את הצמיחה ולאפשר יציאה מהירה יותר מהמיתון הצפוי.

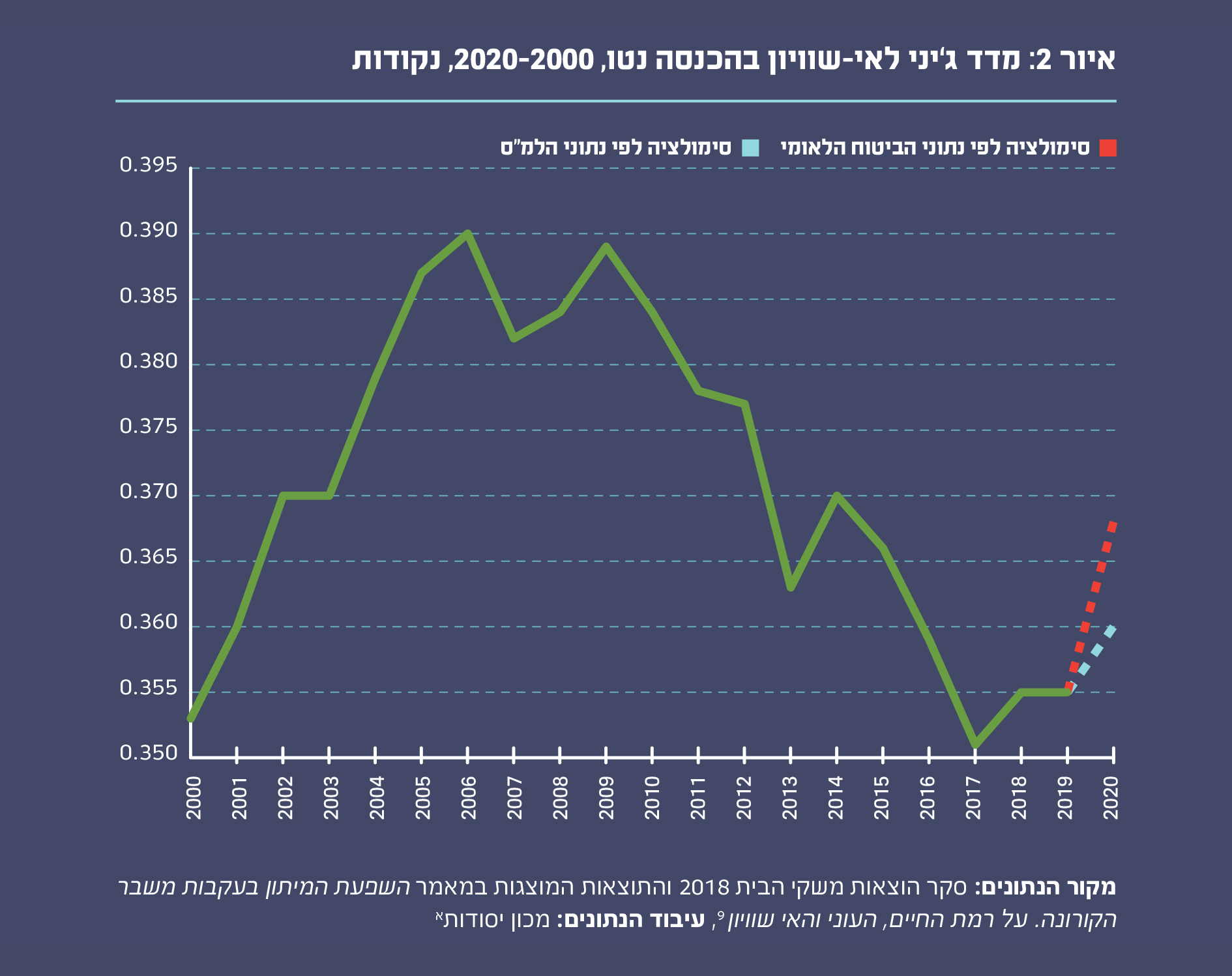

השפעות על אי-השוויון

למדיניות הממשלה השפעה רבה על אי-השוויון במשק. השפעה זו מתבצעת באמצעות שני כלי מדיניות מרכזיים – מדיניות המיסוי הישיר (מס הכנסה, מס חברות, מס רווחי הון ועוד) ומדיניות הקצבאות (זקנה, אבטלה, ילדים ועוד). שני כלי מדיניות אלה הם פרוגרסיביים; כלומר, אדם עם הכנסה גבוהה ישלם שיעור מס גבוה יותר מתוך הכנסתו ויהיה זכאי לסך קצבאות נמוך ביחס להכנסה (מרבית הקצבאות הן אוניברסליות ולכן הסכום האבסולוטי זהה, אך חלקן מתוך ההכנסה יורד ככל שהכנסתו של אדם גבוהה יותר). את השפעתם של כלים אלה ניתן למדוד באמצעות בחינת הפער שבין מדד ג'יני להכנסה כלכלית, המודד את השונות בהכנסות לפני התערבות הממשלה (לפני הורדת תשלומי מיסים ולפני הוספת תשלום קצבאות), ובין מדד ג'יני להכנסה פנויה, שמודד את השונות בהכנסות אחרי התערבות הממשלה (אחרי הורדת תשלומי המיסים ואחרי תשלום הקצבאות). לפיכך, הפער בין מדדים אלה מהווה מדד טוב לבחינת השפעת מדיניות הממשלה על אי-השוויון במשק. בישראל פער זה קטן מאוד, ועמד בסוף שנת 2017 (השנה האחרונה שיש לגביה נתונים) על 9 נקודות אחוז. פער זה מציב את ישראל במקום הרביעי מהסוף בקרב 29 מדינות הOECD- שהיו לגביהן נתונים זמינים.

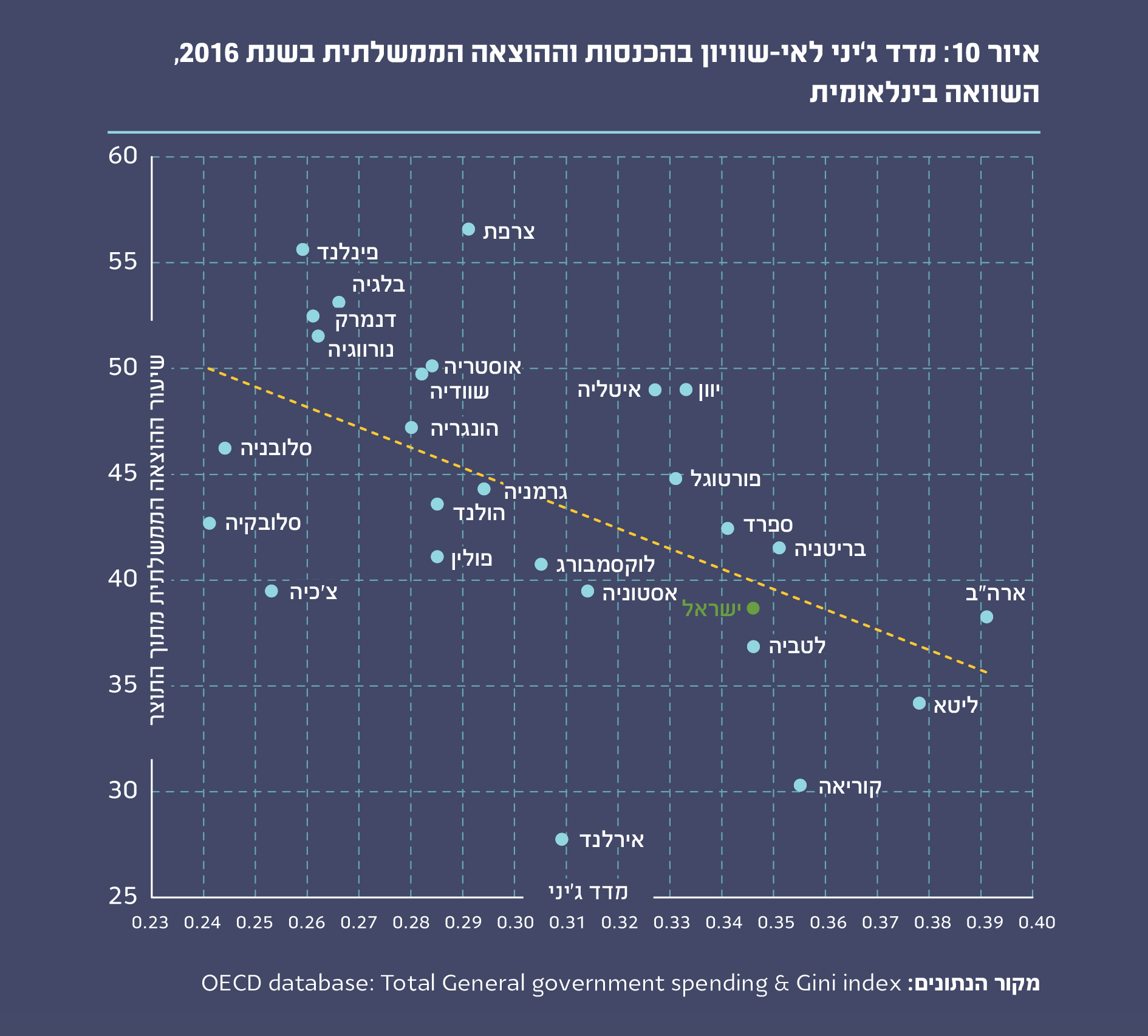

סביר מאוד להניח, שאם ממשלת ישראל תגדיל את הוצאותיה, לבטח בעת משבר כלכלי, אי-השוויון בהכנסה הפנויה יצטמצם. חיזוק נוסף לטענה זו ניתן למצוא בבחינת הקשר שבין הוצאות הממשלה למידת אי-השוויון, כפי שהוא נמדד באמצעות מדד ג'יני. באיור 10 ניתן לראות קו מגמה ברור, שמצביע על מתאם בין הוצאה ממשלתית נמוכה לאי-שוויון גבוה. מחקרם של פרופ' יוסי זעירא ופרופ' מיקלה בטיסטי, מחזק אף הוא את הקשר בין שני המשתנים. במחקר זה בדקו החוקרים מספר רב של מדינות (חלקן מדינות מתפתחות, שאינן נכללות ב-OECD), והם מצביעים על קשר סיבתי בין המשתנים: עלייה של 10 אחוזי תוצר בהוצאה הממשלתית צפויה לצמצם את אי-השוויון בהכנסה הפנויה ב-4 נקודות אחוז.

סיכום

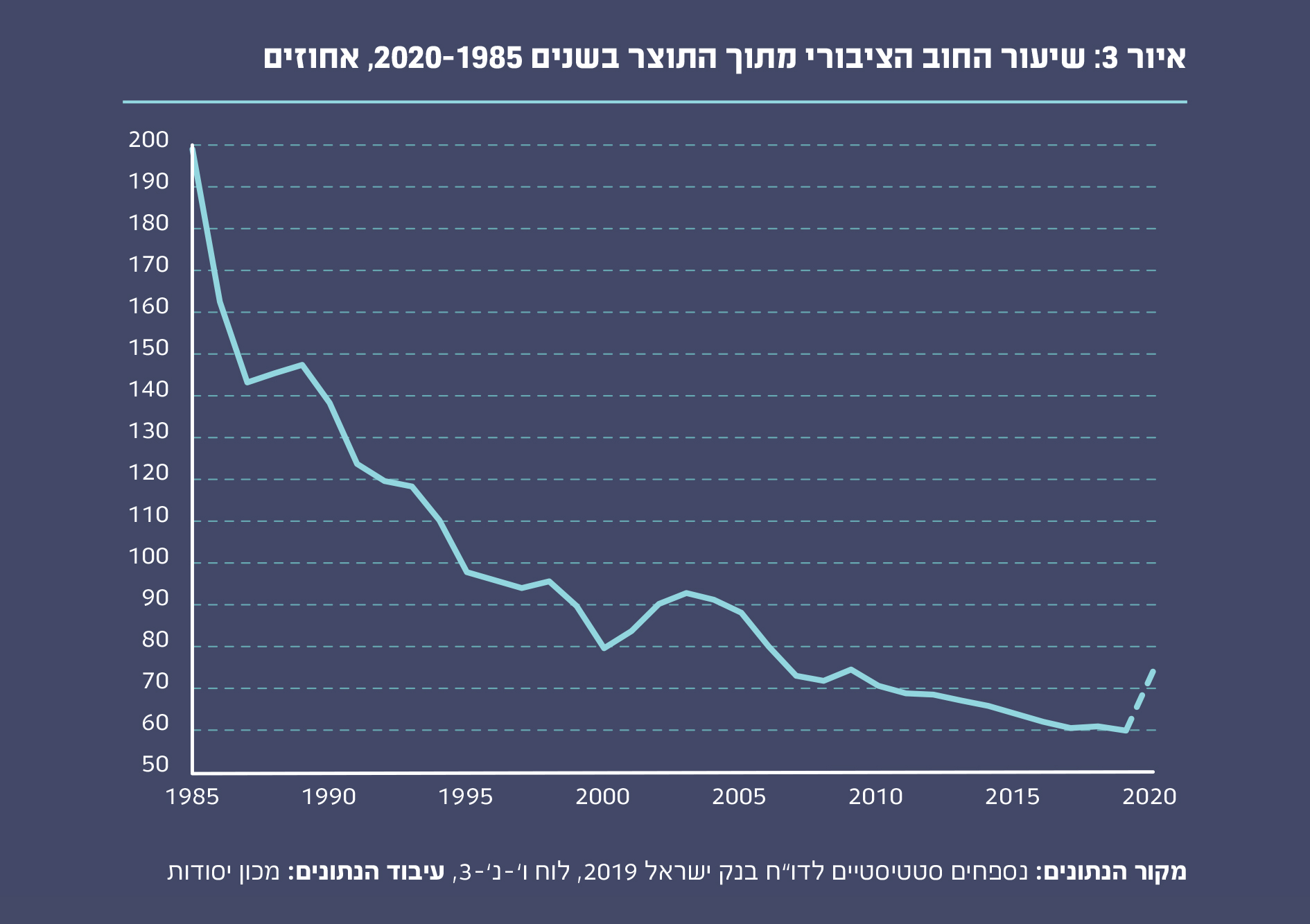

במשך שנים ארוכות נקטו ממשלות ישראל מדיניות כלכלית שמרנית מאוד, שיעדה המרכזי היה צמצום יחס החוב-תוצר. מיישום התוכנית לייצוב המשק ב-1985, ירד יחס החוב-תוצר הממשלתי בהתמדה, מדיניות כלכלית של ניהול גירעונות נמוכים וצמצום יחס החוב-תוצר עוגנו בחקיקה, ומשברים כלכליים טופלו באמצעות צמצום בהוצאות הממשלה. המשבר הכלכלי הנוכחי, שנראה בשלב זה כבעל השלכות משמעותיות וארוכות-טווח, מחייב מחשבה מחודשת ועדכנית בדבר המדיניות הכלכלית המתאימה ואימוץ מדיניות תקציבית מרחיבה. מדיניות זו נשענת על חזית המחקר הכלכלי, המראה כי במציאות של מיתון ארוך, המכפיל הקיינסיאני להוצאה הממשלתית יהיה גבוה, סביבת הריבית האפסית לא תאפשר פעולה מוניטרית בעלת השפעה משמעותית, והמחיר של העלאת יחס החוב-תוצר יהיה נמוך יחסית. בנוסף, מדיניות מרחיבה צפויה גם לצמצם את אי-השוויון הגבוה שקיים בישראל.

ב. על מדיניות צנע ונזקיה

מהי מדיניות צנע?

מדיניות צנע היא מדיניות של הפחתת גירעונות ממשלתיים וייצוב החוב הממשלתי; מדיניות זו מושגת באמצעות קיצוץ הוצאות, העלאת מיסים או שניהם יחד. מדיניות צנע תפסה מקום מרכזי בלב השיח המאקרו-כלכלי לאחר המשבר הכלכלי בשנת 2008, וזאת מכיוון שמדינות רבות באירופה אימצו מדיניות צנע על מנת להתמודד עם השלכות המשבר. הדיון שהתפתח בנושא התאפיין בטונים חריגים (ביחס לשיח אקדמי) ובחלוקה ברורה למחנות עם המלצות ומסקנות הפוכות. יחד עם זאת, נראה שגם המצדדים הנלהבים ביותר במדיניות צנע מסכימים, שמדובר במדיניות עם מחירים כלכליים וחברתיים כבדים, ושהמדיניות אפקטיביות תחת תנאים מסוימים בלבד, תנאים שאינם מתקיימים בישראל בשנת 2020. בחלק זה של הנייר נציג את השיח האקדמי סביב מדיניות זו: את הטיעונים לטובתה, את הביקורת העיקרית נגדה ואת הראיות האמפיריות לגבי השפעתה.

מדיניות צנע ככלי להתמודדות עם משבר כלכלי

מדיניות צנע חותרת למעשה תחת הפתרון הבסיסי והמקובל להתמודדות עם משברים כלכליים. כפי שציינו קודם לכן, על פי התפיסה המקובלת, במשבר כלכלי על המדינה להגדיל הוצאות או לקצץ מיסים. מדיניות צנע מציעה את ההיפך הגמור – הקטנת הוצאות והעלאת מיסים. כיצד מצדיקים התומכים במדיניות צנע את החריגה המשמעותית מהתפיסה המקובלת? הם טוענים שהמודל הבסיסי לא לוקח בחשבון את ההשפעות החיוביות של מדיניות צנע על מגוון משתנים כלכליים. אם אלו יילקחו בחשבון, בתנאים מסוימים, מדיניות צנע יכולה, לטענתם, להוביל לתוצאות חיוביות.

ההשפעה האפשרית הראשונה היא על הצריכה בהווה בשל התייחסות לעתיד. הגדלה של נטל המס היום או קיצוץ בהוצאות בטווח הקצר, משמעותם הצפויה היא הפחתת מיסים בעתיד. הציבור, לשיטת התומכים במדיניות צנע, מבין זאת, צופה שהכנסתו הפנויה תגדל ומגיב בהרחבת הצריכה, שיכולה להמריץ את הכלכלה. תפיסה זו מבוססת על עקרון "שקילות ריקרדו", שטבע הכלכלן הבריטי בן המאה ה-18 דיוויד ריקרדו, הרואה צעדים של העלאת מיסים וגיוס חוב כשקולים. דוגמה שיכולה לייצג שקילות זו היא משפחה צעירה, הרואה שהמדינה החליטה לקצץ בהוצאותיה ומבינה שמשמעות הצעד היא ירידת נטל המס בעוד 10 שנים. בתגובה, המשפחה מקטינה את החיסכון שהשאירה בצד (שכן הכנסתה העתידית תגדל בעקבות הורדת המיסים העתידית) ורוכשת מכונית באופן מיידי.

השפעה אפשרית דומה יכולה להיות על ההשקעה הפרטית. משקיעים רואים את המשבר הכלכלי שהמדינה שרויה בו ואת החובות המאמירים. מצבה השברירי של הכלכלה יוצר עבורם חוסר ביטחון (lack of confidence) בביצועי הכלכלה בעתיד ומרתיע אותם מלבצע השקעה, שתדרוש מהם תשלום גבוה בהווה ושאת פירותיה הם יראו רק בטווח הבינוני והארוך. מטרתה של מדיניות הצנע היא, בין השאר, לאותת למשקיעים הפרטיים שהיא מטפלת בהבטחת חוסנה של הכלכלה, ובכך מעלה את ביטחונם על מנת שיסכימו להשקיע.

השפעה אפשרית שלישית של מדיניות צנע היא על הסיכון בהגעה לחדלות פירעון של מדינות, שמתקשות בצמצום החוב הציבורי. החשש הוא שמדינות אלו ייאלצו בשלב כלשהו לבצע פעולות כלכליות כואבות. לשיטת התומכים בצנע, עדיף לבצע פעולות אלו בשלב מוקדם ככל האפשר, כדי להימנע מנזק עתידי, חמור יותר. לשיטתם, קיצוץ הוצאות היום יוכל למנוע תסריט עתידי של חדלות פירעון, שעלותו תהיה גבוהה בהרבה.

השפעה עקיפה של צמצום הסיכון בהגעה לחדלות פירעון היא ההשפעה על גובה הריבית של החוב הממשלתי. הריבית היא למעשה מחיר החוב הממשלתי, והיא משקפת את הסיכון שהחוב לא יוחזר. אם קיים סיכון של חדלות פירעון, הריבית צפויה לעלות ולהוביל את הממשלה לשלם ריבית גבוהה יותר על החוב, וזאת על חשבון הוצאות אחרות. מדיניות צנע, שיש בה, לכאורה, כדי להקטין את הסיכון בחדלות פירעון, יכולה להוביל לירידה בגובה הריבית שהממשלה משלמת על החוב וכך לפנות תקציב לצרכים אחרים.

השפעה אפשרית חמישית של מדיניות צנע היא על היצע העבודה, כלומר על החלטות האנשים האם לעבוד ובאיזה היקף. למערכת המס, למנגנוני הרווחה הממשלתיים ולשירותים הציבוריים קיימת השפעה על תמריצים שנוגעים למוטיבציה לעבוד. קצבת אבטלה או שירותי ביטחון סוציאלי רחבים למובטלים יכולים להשפיע על אנשים שלא לצאת לעבוד או לעבוד בחלקיות משרה. מדיניות צנע, שמבוססת על הקטנת הוצאות ממשלתיות בדמות קיצוצים בקצבאות ובשירותים חברתיים, עשויה להגדיל את התמריץ להשתתפות בשוק העבודה, וכך תוכל להעלות את המדינה על מסלול של צמיחה ויציאה מהמשבר.

מהם רכיביה של תוכנית צנע מוצלחת?

תומכיה של מדיניות צנע מדגישים שני רכיבים עיקריים בתוכנית מוצלחת. הרכיב הראשון הוא הסתמכות בעיקר על קיצוצים בהוצאה הציבורית ולא על העלאת מיסים. בספר Austerity: When it works and when it doesn't, מוצג ניתוח סטטיסטי לכמעט 200 פרקי מדיניות צנע במדינות מפותחות. הניתוח מראה, שמדיניות צנע המבוססת על קיצוצים כרוכה בעלות נמוכה במונחי אובדן תוצר, ובנוסף היא צפויה להביא להפחתה ביחס החוב-תוצר בטווח הקצר והבינוני. לעומת זאת, עלותה של מדיניות המבוססת על העלאת מיסים גבוהה בהרבה, ובמקרים רבים היא אינה מצליחה להשיג את מטרתה המוצהרת – הפחתה ביחס החוב-תוצר. ההסבר המקובל לכך הוא, שהפחתת הוצאות היא לרוב קבועה (תוכנית רווחה שקוצצה ככל הנראה לא תוחזר), ולכן קיצוץ בהוצאות הוא איתות משמעותי להפחתת מיסים עתידית, ולכן יכול להשפיע על הצריכה בהווה. לעומת זאת, העלאת מיסים היא פעולה שניתן לחזור ממנה בעתיד, ולכן השפעתה על עליית הצריכה בהווה חלשה.

רכיב שני נוגע לצעדים המשלימים למדיניות הצנע. מדובר בעיקר על מדיניות של הורדת הריבית המוניטרית במשק. צעד זה מקטין את עלויות האשראי במשק ומאפשר לחברות ולאנשים פרטיים לקחת הלוואות זולות וכך להגדיל את הצריכה וההשקעה. מי שקצבת הזקנה שלו נפגעה בשל המשבר או שנאלץ להגדיל את הוצאתו על חינוך ילדיו, יוכל לקחת הלוואה זולה לשם רכישת תרופות נחוצות, תשלום תמורת חינוך הילדים או כל מטרה אחרת, שתאפשר לו להמשיך לחיות באותה רמת חיים וצריכה שאליה הורגל קודם למשבר ולהנהגת מדיניות הצנע.

המקרה הישראלי

בחינה מדוקדקת של טיעוני התומכים במדיניות הצנע תראה, שהרוב המוחלט של רכיבי הטיעון אינם רלוונטיים לישראל של אחרי תקופת הקורונה.

השפעה על הצריכה

בכמה מחקרים שנערכו על ידי חטיבת המחקר של בנק ישראל, ועסקו בקשר שבין מדיניות החוב לצריכה הפרטית לאורך השנים, נמצא שבישראל, הקשר הסיבתי בין גובה גירעונות הממשלה לצריכה הפרטית הוא חלש וכמעט שאינו קיים. מדיניות שמבוססת על הפחתת הוצאות, וכוללת הורדת הגירעון באחוז תוצר אחד, צפויה להביא לתוספת צריכה של כ-0.2 אחוזי תוצר בלבד; כלומר, תוביל לירידה בסך ההוצאה (סכום ההוצאה הפרטית והממשלתית) של 0.8 אחוזי תוצר. למעשה, המחקרים מראים שבנוגע לישראל, השערת שקילות ריקרדו אינה מתקיימת.

עוד נמצא במחקרים, שמדיניות המבוססת על העלאת מס של אחוז תוצר אחד, במטרה לצמצם את הגירעון בשיעור זהה, צפויה להוביל לירידה בצריכה הפרטית בשיעור של 1.4-1.0 אחוזי תוצר. במקרה כזה לא יחול כל שינוי בהוצאה הממשלתית, ולכן ההשפעה על סך הצריכה תסתכם בירידה של 1.4-1.0 אחוזי תוצר.

המחקרים מצביעים על כך שבשני המקרים – הפחתת הוצאות והעלאת מיסים – מדיניות צנע תוביל לירידה משמעותית בצריכה, ולבטח לא תוביל לעלייה, כפי שמתואר בחלק מהמודלים של התומכים במדיניות צנע.

השפעה על ההשקעה

את ההשקעה במשק ניתן לחלק להשקעה פרטית ולהשקעה ממשלתית. את ההשפעה של מדיניות צנע וגובה הגירעון על ההשקעה הפרטית קשה להעריך, ולמיטב ידיעתנו גם לא נעשו בישראל ניסיונות להערכתה. בנוגע להשקעה הממשלתית, כמו שציינו בפרק הקודם (וכמו שניתן לראות באיור 7 לעיל), ההשקעה בתשתיות תחבורה, חינוך ותקשורת בישראל היא נמוכה בכל קנה מידה ומתבקשת הוצאה גדולה לכיסוי הפער. תחת מדיניות צנע, סביר מאוד להניח שההשקעה בתשתיות לא תורחב, ואולי אף תצטמצם. כפי שתיארנו בהרחבה קודם לכן, ההשקעה הממשלתית החסרה בתשתיות בישראל היא מציאות של שנים רבות וסגירת הפער דורשת משאבים רבים. תחת מדיניות צנע, שבה הממשלה מצמצת את המקורות שלה (הקטנת הגירעון), לא יעמדו לרשות הממשלה המשאבים הנדרשים להשקעה, וככל הנראה אף יהיה צורך לצמצם חלק מההשקעה הקיימת על מנת לענות על צרכים תקציביים אחרים. קשה להעריך את שיעור הצמצום בהשקעה והאם ובכמה תתרחב ההשקעה הפרטית, אך סביר שמדיניות צנע אינה יכולה להוביל לעלייה משמעותית בהשקעה בישראל.

השפעה על סיכוי לחדלות פירעון

כל האינדיקציות מצביעות על כך שבישראל הסיכון לחדלות פירעון בטווח הבינוני והארוך הוא נמוך מאוד. החוב בישראל ערב משבר הקורונה היה בשיעור של כ-60% מהתוצר. שיעור זה נמוך ביחס לעולם המפותח ומוכר בספרות הכלכלית כנמוך ולא מסוכן. משבר הקורונה צפוי אומנם להעלות שיעור זה, אבל מדובר בהעלאה חד-פעמית, שגם לאחריה, על פי כל התחזיות יחס החוב-תוצר יישאר מהנמוכים בעולם המפותח.

מעבר לכך שהחוב בישראל נמוך, קיימים גורמים נוספים שמקטינים עוד יותר את הסיכון של חדלות פירעון. ראשית, שיעור הילודה בישראל הוא הגבוה ביותר מבין מדינות ה-OECD, מה שמוביל לצמיחה גבוהה בתוצר הכולל לאורך זמן ומאפשר "לשחוק" את יחס החוב-תוצר לאורך השנים. יחד עם זאת, יש לציין כי שיעור הילודה הגבוה גם דורש השקעה גדולה יחסית בתשתיות על מנת לשמור על רמה קבועה של הון-תשתיות לנפש, דבר המקשה במידה מסוימת על צמצום יחס החוב-תוצר.

גורם נוסף הוא המוניטין שצברה ישראל כמדינה שמשלמת את חובותיה. נראה שאמירת הכנף המפורסמת בשבע הממלכות –"לאניסטר תמיד משלם את חובותיו" – יכולה להיות תקפה גם למדינת ישראל. מאז הקמתה עמדה ישראל באתגרים חריגים מאוד: בניית מוסדות מדינה כמעט מאפס, מלחמות רבות, קליטת עלייה המונית ועוד. לאתגרים אלו היו השלכות תקציביות עצומות: בשנות ה-70 של המאה ה-20 טיפסו ההוצאות הציבוריות, בשל צרכים ביטחוניים, עד לרמה חריגה מאוד של 75% תוצר (!), והחוב הציבורי הנקי תפח בשנות ה-ה-80 לרמה של 150% תוצר. שני נתונים אלה הם חריגים מאוד, והעובדה שישראל הצליחה להתמודד איתם מבלי להידרש להסדרי חוב ומבלי להגיע לחדלות פירעון, יצרה מוניטין שגם אם יגיעו משברים עתידיים, ישראל תצליח לעבור אותם ולהחזיר את כל חובותיה.

גורם שלישי הוא תמהיל החוב של ישראל. נכון לרבעון הראשון של שנת 2020, 87% מהחוב הישראלי נקוב בשקלים, כשבשנת 2016, 71.6% ממנו היה לקרנות פנסיה, קופות גמל, קרנות נאמנות וחברות ביטוח ישראליות, כלומר, חוב לציבור הישראלי. מצב זה מבטיח שגם בתסריט עתידי של משבר חוב, טווח התמרון של ממשלת ישראל יהיה גבוה.

שילוב כל הגורמים שהזכרנו מצביע על כך, שהסיכוי שמדינת ישראל תגיע לחדלות פירעון הוא נמוך מאוד. ראיה ראשונה שמחזקת טענה זו היא המחיר הנמוך שמשלמת ישראל על גיוס החוב. לפי התחזית, בחודש יוני 2020 (לאחר התפרצות משבר הקורונה) ישראל גייסה חוב בריבית ריאלית של 1%-0.5% לתקופות של 25-5 שנים, רמה המשקפת סיכון נמוך מאוד. מכיוון שכבר כיום הסיכון נמוך מאוד, קשה לראות כיצד מדיניות צנע תצמצם אותו בצורה משמעותית. ראיה שנייה היא דירוג האשראי הגבוה של ישראל, שניתן על ידי חברות דירוג האשראי, שעלה בשנים האחרונות ולא נפגע במשבר הקורונה.

השפעה על גובה הריבית המשולמת על החוב

הרכיב הראשון שמשפיע על שיעור הריבית של אגרת החוב הוא הסיכון הגלום בה (כלומר הסיכוי שאגרת החוב לא תיפדה במלואה). הסיכון העיקרי שיכול להיות גלום באגרת חוב ממשלתית הוא הסיכון בחדלות פירעון של הממשלה. כפי שציינו בסעיף הקודם, הסיכון הזה נמוך מאוד לגבי ישראל. כבר כיום ממשלת ישראל מגייסת חוב בריבית אפסית, ולכן לא נראה שמדיניות צנע תוכל להוביל לירידה משמעותית בגובה הריבית.

רכיב שני שיכול להשפיע על שיעור הריבית הוא הביקוש לאגרות החוב. להערכתנו, ביקוש זה צפוי לעלות. ראשית, כפי שציינו קודם, קיימת סבירות גבוהה ששיעורי החיסכון יעלו והבנקים יצטרכו להשקיע את חסכונות הציבור, בין השאר, באגרות חוב ממשלתיות. שנית, החוב צפוי לעלות בכל המדינות המפותחות, כשבישראל העלייה מעט מתונה יותר מהממוצע. לכן, האטרקטיביות של אגרות חוב של ממשלת ישראל ביחס לאגרות חוב מקבילות של מדינות מפותחות אינה צפויה להיפגע.

השפעה על היצע העבודה

הקצבאות ותשלומי ההעברה בישראל נמוכים מאוד ביחס למדינות ה-OECD. ערב משבר הקורונה, האבטלה בישראל הייתה נמוכה והמשק היה בתעסוקה מלאה. שיעור ההשתתפות בשוק העבודה ומספר שעות העבודה בישראל היו גבוהים מאוד וחריגים ביחס לעולם המפותח. נראה שבקרב רוב קבוצות האוכלוסייה בארץ, מי שיכול לעבוד עובד, ומערכת הקצבאות הנוכחית אינה יוצרת תמריץ לחוסר תעסוקה. על רקע זה, לא סביר שמדיניות צנע, שכוללת קיצוץ בהוצאה הציבורית, תוביל לעלייה בהיצע העבודה. יש לציין, כי בישראל קיימות שתי קבוצות אוכלוסייה שמתאפיינות בשיעורי תעסוקה נמוכים – גברים חרדים ונשים ערביות – אך קבוצות אלה מהוות חלק קטן יחסית מפוטנציאל כוח העבודה. בנוסף לכך, סביר להניח כי שיעורי התעסוקה הנמוכים בקבוצות אלה מושפעים בצורה מינורית מתמריצים כלכליים.

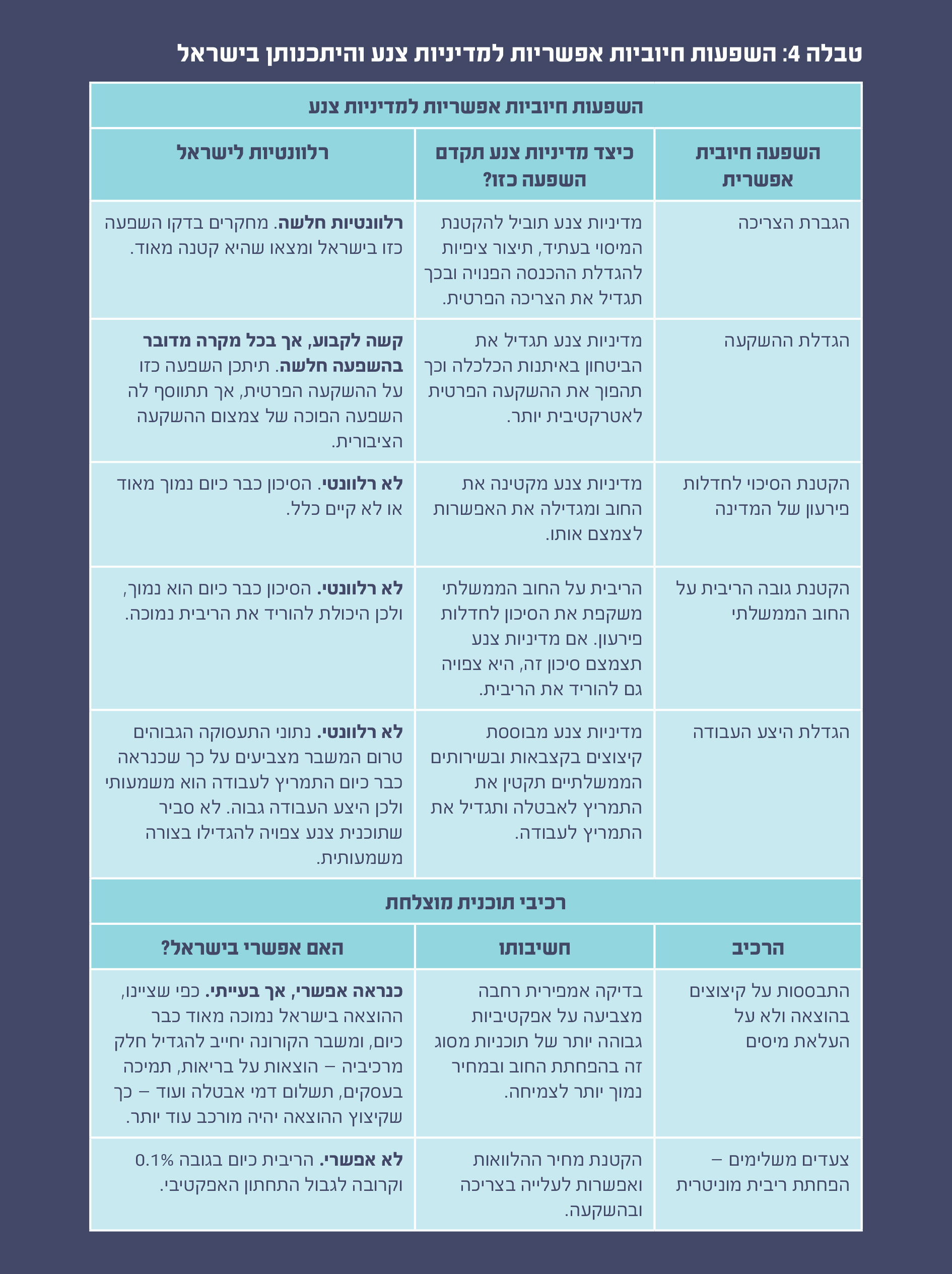

האם יהיה נכון ליישם מדיניות צנע בישראל?

טבלה 4 מסכמת את ההשפעות החיוביות האפשריות של מדיניות צנע ואת ההיתכנות של השפעות אלו בישראל.

המסקנה העולה בבירור מטבלה זו היא, שיישום מדיניות צנע בישראל יהיה טעות חמורה. ההשפעות החיוביות האפשריות של מדיניות צנע לא ייתכנו בישראל, ובנוסף לא ניתן יהיה ללוות מדיניות כזו במדיניות הפחתת ריבית מוניטרית, כפי שממליצים המצדדים בה, שכן כבר היום היא אפסית וקרובה מאוד לרף התחתון האפשרי.

הביקורת על מדיניות הצנע

לאחר שהצגנו את הטיעונים בעד מדיניות צנע ככלי להתמודדות עם משברים כלכליים ואת השפעתם האפשרית הנמוכה בישראל, נפנה להציג את מחיריה של מדיניות זו ואת הביקורת הרבה והמתחזקת לגביה בשנים האחרונות. נחלק את הביקורת על מדיניות הצנע לשלושה: השפעתה על הצמיחה והאבטלה, השפעתה על אי-השוויון והנחיצות של מדיניות כזו.

השפעת מדיניות צנע על האבטלה והצמיחה

מדיניות צנע צפויה להוביל לירידה בצמיחה בטווח הקצר, ללא פיצוי בטווח הבינוני והארוך. המנגנון שמסביר ירידה זו הוא המנגנון הקיינסיאני שהצגנו קודם לכן. בתקופת משבר, הביקוש הפרטי יורד בחדות, אך השכר והמחירים אינם יורדים בקצב דומה, והתהליך מוביל לרמה גבוהה של אבטלה. ירידה בביקוש הציבורי (שתיגרם מהקטנה של הוצאות הממשלה) או העלאת מיסים, שצפויה להקטין את הצריכה הפרטית, יעצימו את ההשפעה – הביקוש ירד עוד יותר והאבטלה תתרחב. אבטלה גבוהה תפחית את הייצור והתוצר יפחת בהתאמה.

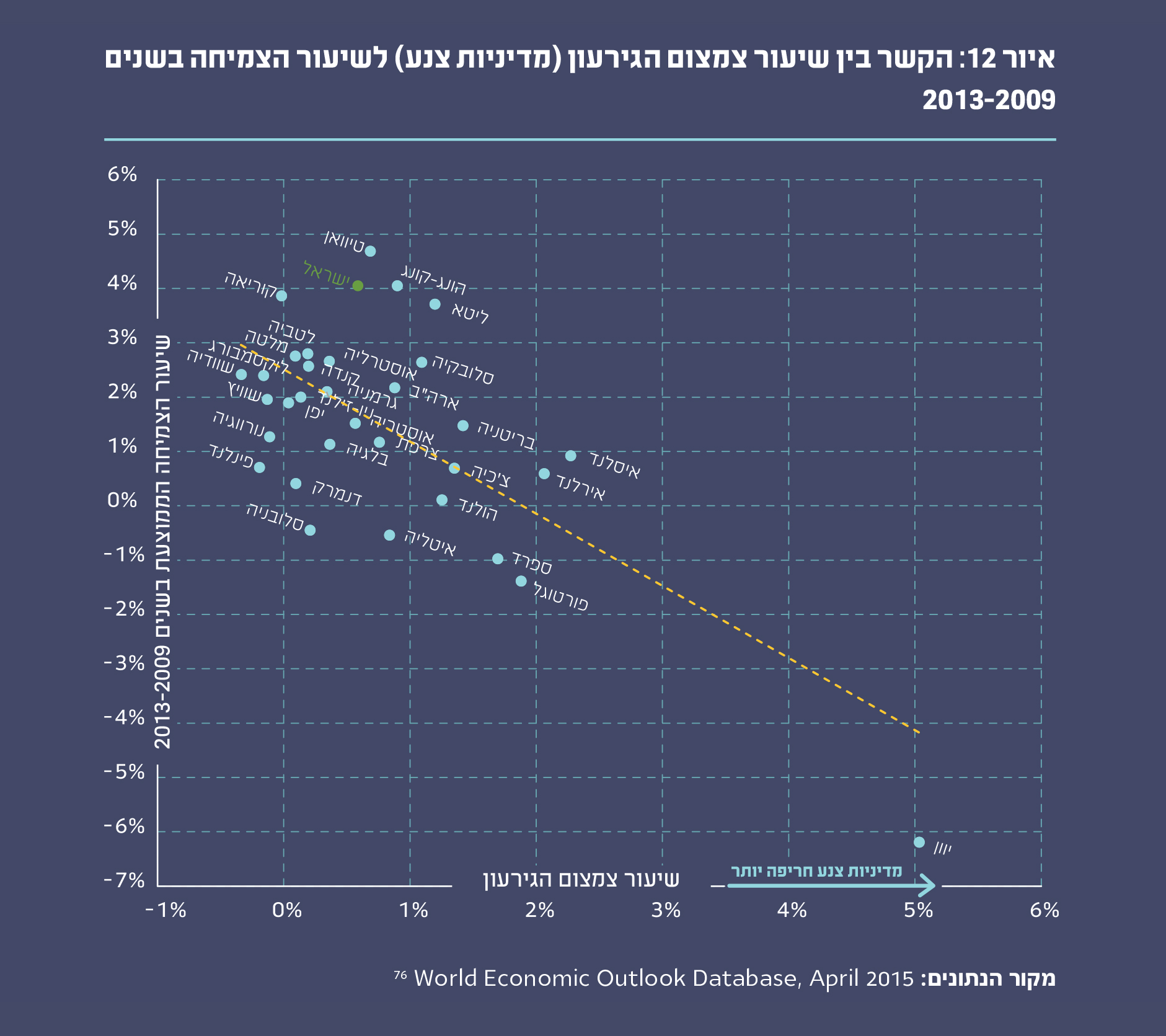

בשנים האחרונות, הקשר בין יישום מדיניות צנע בזמן משבר לעלייה באבטלה ולירידה בצמיחה זכה לביסוס אמפירי במחקרים רבים ונהפך לקונצנזוס בקרב החוקרים. מחקרים רבים שזכו לתהודה, הראו שבשנים האחרונות, מדיניות צנע מובילה לפגיעה משמעותית בצמיחה; ממצאי המחקרים הראו שמדיניות צנע בגובה 1% תוצר יכולה להוביל תוך כמה שנים לפגיעה מצטברת בצמיחה שגבוהה מ1% תוצר. הערכות של קרן המטבע מדברות על ירידה של 1.7%-0.9% בצמיחה כתוצאה ממדיניות צנע של 1% תוצר בזמן המשבר הכלכלי של 2008, ועלייה באבטלה של כ-0.6%. איור 12 ממחיש קשר זה. הנקודות בגרף מייצגות את מדינות ה-OECD על פי היקף מדיניות הצנע (כלומר היקף הצמצום בגירעון) שנקטו (ציר ה-X), והשיעורים הממוצעים של צמיחת התוצר במדינות בשנים 2013-2009, לאחר המשבר הכלכלי של 2008 (ציר ה-Y). ניתן לראות, כי קיים מתאם גבוה מאוד בין מדיניות צנע חריפה לצמיחה נמוכה. נסייג ונאמר, שמתאם זה אינו מצביע בהכרח על כיוון הסיבתיות; ייתכן שכיוון הסיבתיות הוא הפוך – צמיחה נמוכה מובילה למדיניות צנע, או שקיים גורם שלישי, שמסביר גם את הצמיחה הנמוכה וגם את היקף מדיניות הצנע.

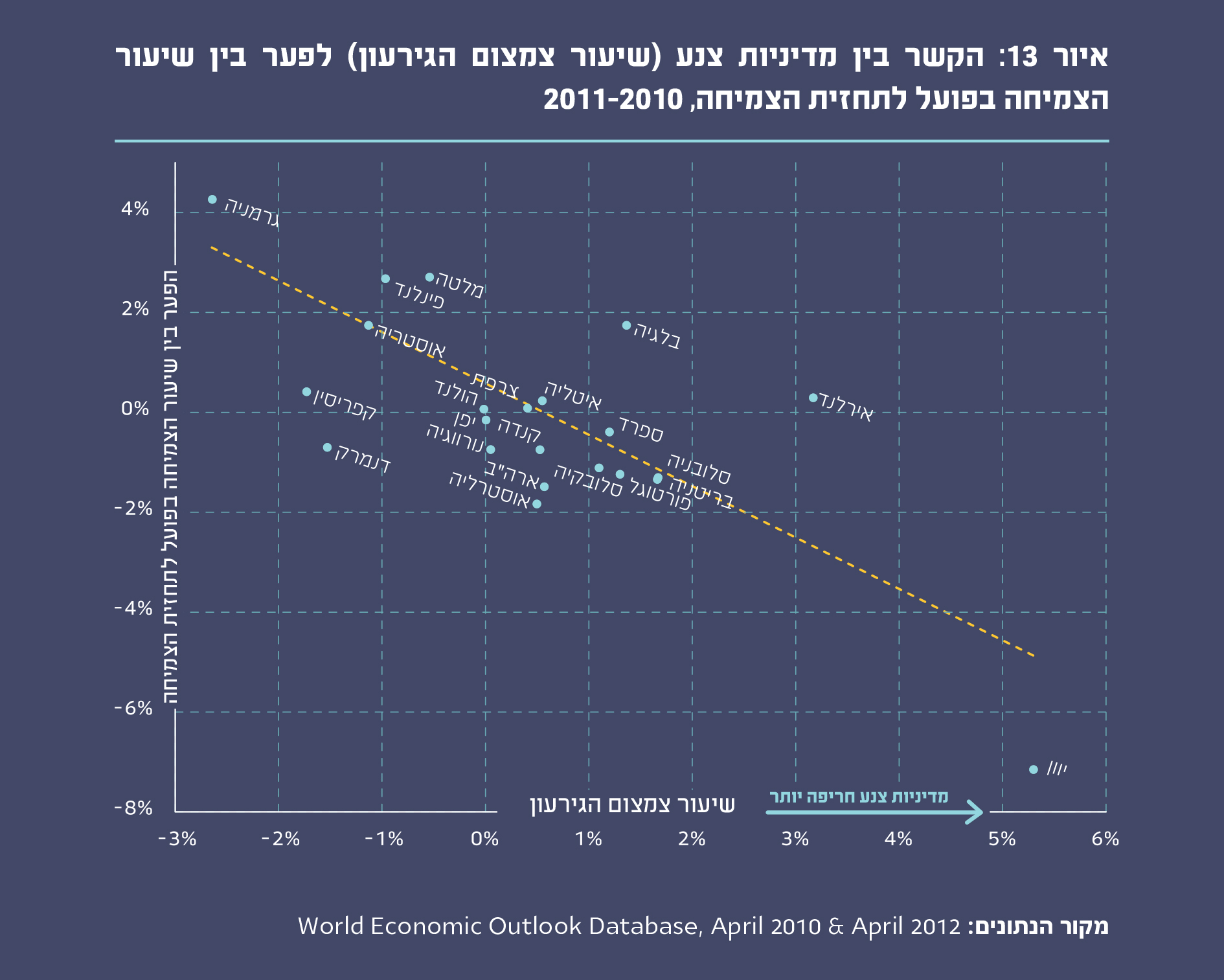

ראיה נוספת לקשר שלילי בין מדיניות צנע לצמיחה מופיעה בתחזית הכלכלית העולמית של קרן המטבע הבינלאומי משנת 2012, שעליה חתום הכלכלן הראשי לשעבר של הקרן, פרופ' אוליבייה בלאנשרד. כחלק מהתחזית בדקו כלכלני הקרן את הפער בין הצמיחה בפועל לתחזיות הצמיחה של המדינות המפותחות בעולם (איור 13). הנקודות באיור מייצגות את קבוצת המדינות המפותחות על פי היקף מדיניות הצנע שנקטו בשנים 2011-2010 (ציר ה-X), והפער בין תחזית הצמיחה לשנים 2011-2010 שפורסמה ב-2009, עם ההכרזה על תוכנית הצנע, לצמיחה בפועל לאחר יישום התוכנית (ציר ה-Y).

באיור ניתן לראות בבירור, שמדינות שיישמו מדיניות צנע חריפה בתגובה למשבר של 2008 צמחו בשיעור נמוך מזה שנחזה מראש. נתונים אלו מעידים על כך שההנחות שעמדו בבסיס המדיניות היו ככל הנראה שגויות ושהמדיניות פגעה בצמיחה במידה שלא נחזתה מראש.

השפעת מדיניות הצנע על רמת אי-השוויון

למדיניות צנע צפויה להיות השפעה שלילית על חלוקת ההכנסות בתוך המשק. כלומר, היא צפויה להגדיל את אי-השוויון ולפגוע בחלשים ביותר. שני מנגנונים יכולים להסביר קשר זה. המנגנון הראשון הוא השפעה על שיעור האבטלה: מדיניות צנע צפויה להקטין את הצריכה במשק, וכתוצאה מכך עסקים ייאלצו לפטר עובדים. שנית, אם המדיניות תתבסס על קיצוצים בשירותים הציבוריים היא תגרור, כמובן, פיטורי עובדים באותם שירותים. חלק משמעותי מהמובטלים החדשים יהיו מהעשירונים הנמוכים, שכן לעובדים חזקים יותר קיימים מנגנונים שמקשים על פיטוריהם – תנאי קביעות בחוזה, תשלומי פיצויים גבוהים שמרתיעים מפיטורים, ניסיון ייחודי בתפקיד ועוד. כתוצאה מהעלייה באבטלה, הכנסתם של העשירונים הנמוכים נפגעת, וכך גדל אי-השוויון. מנגנון שני הוא הפגיעה בשירותי הרווחה ובמערכות הציבוריות: העניים נסמכים יותר על רשת הביטחון ועל השירותים הציבוריים וקיצוץ בהם יפגע באוכלוסייה זו בצורה הקשה ביותר.

המחקרים האמפיריים שאמדו קשר זה מצאו כולם קשר חזק וחד-משמעי בין מדיניות צנע לעלייה ברמת אי-השוויון, קשר שנשמר גם שנים רבות לאחר החלת המדיניות. טבלה 5 מציגה בקצרה את שלושת המחקרים המצוטטים ביותר בתחום. כפי שניתן לראות, בכולם נמצאה השפעה שלילית חד-משמעית ומובהקת סטטיסטית של מדיניות צנע על אי-השוויון, שנמדד באמצעות מדד ג'יני.

נחיצותה של מדיניות צנע

אחד הטיעונים המרכזיים של התומכים במדיניות צנע הוא נחיצותה כדי למנוע צעדים כואבים יותר בעתיד. מאמר אקדמי שניסה לנסח טיעון כזה הוא המאמר Growth in a time of debt, שהתפרסם בתקופת ההתאוששות מהמשבר הכלכלי של שנת 2008 ונכתב על ידי שניים מהמאקרו-כלכלנים המצוטטים ביותר בעולם – פרופ' כרמן ריינהארט (הכלכלנית הראשית של הבנק העולמי) ופרופ' קנת' רוגוף (לשעבר הכלכלן הראשי של קרן המטבע הבינלאומית). הטיעון הפשוט שהם הציגו במאמר הוא, שיחס חוב-תוצר של 90% הוא מעין רף שמדינה שעוברת אותו צפויה להיפגע מאוד; הצמיחה שלה צפויה ליפול בכ-3% אחוזי תוצר לכדי צמיחה שלילית, ויש לה סיכוי גבוה מאוד להגיע לחדלות פירעון. המאמר מבוסס בעיקר על נתונים סטטיסטיים מ-20 מדינות מפותחות מהשנים 2009-1946.

אם מקבלים את הטיעון בבסיס המאמר, אזי מדיניות צנע נחוצה והכרחית במקרים רבים. מדינה חפצת-חיים חייבת לעשות הכל כדי להימנע מרמת יחס חוב-תוצר של 90%, גם אם יש לכך השפעות שליליות וכבדות על החלשים ביותר, או מחיר גבוה מאוד למשק בטווח הקצר. המאמר זכה להשפעה רבה והיה בעל תפקיד מפתח בהובלת מדיניות צנע ברחבי העולם בעשור הקודם. פרופ' כרמן ריינהארט הוזמנה להעיד בפני ועדת התקציב של הקונגרס האמריקאי בשנת 2011, ובשנת 2013 היה מאמר זה המאמר המקצועי היחיד שצוטט בהצעת התקציב שעברה בקונגרס וכללה קיצוצים נרחבים. ג'ורג' אוסבורן, שר האוצר הבריטי, ואולי רן, נציב האיחוד האירופי לענייני כלכלה, העידו שהושפעו מאוד מהמאמר והוא היה חלק מסל השיקולים שהוביל אותם לתמוך ולקדם מדיניות צנע.

כשלוש שנים לאחר פרסום המאמר, כמה כלכלנים צעירים בחנו את הנתונים שבבסיסו ופרסמו מאמר ביקורת:Does high public debt consistently stifle economic growth? A critique of Reinhart and Rogoff. במאמר הביקורת הצביעו הכותבים על מספר רב של טעויות ובעיות מתודולוגיות במאמר המקורי של ריינהארט ורוגוף: השמטה של נתונים, טעויות קידוד בקובץ האקסל שהתלווה למאמר ושימוש בשיטה בעייתית ושנויה במחלוקת על מנת לחשב ממוצע. תיקון כל הטעויות והבעיות המתודולוגיות שהופיעו במאמר הוביל למסקנה שונה מאוד מהמסקנה שעמדה בבסיס המאמר המקורי: התיקון מצביע על כך, שמדינות עם 90% יחס חוב-תוצר אכן צומחות בממוצע פחות, אך הפער קטן בהרבה ממה שנמצא במאמר המקורי, ועומד על 0.4% תוצר בלבד (לעומת פער של 3% שציינו ריינהארט ורוגוף). בנוסף, בחינה של נתונים מעשרים השנים שקדמו לפרסום המאמר (במקום 63 שנים במאמר המקורי), מצביעה על כך, שבתקופה זו קשר כזה כלל אינו קיים ורמת החוב אינה משפיעה על הצמיחה.

הדיון האקדמי בנושא אינו ממצה ולא ניתן להסיק ממאמר הביקורת על הקשר המדויק בין חוב לצמיחה. יחד עם זאת, נראה שניתן להסיק, כי טיפול מיידי בחובות גבוהים באמצעות מדיניות צנע אינו נחוץ. גם אם החוב עולה בזמן משבר לרמות גבוהות, לא בהכרח יהיה לכך מחיר גבוה, וכל עוד המדינה אינה מגיעה לרמות חוב גבוהות מאוד (מעל 150%), היא ללא ספק יכולה לעלות על מסלול של צמיחה מחדש והפחתה בחוב.

סיכום

במדרש שמופיע בילקוט שמעוני, מסופר על עבד שניסה להימנע מעונש ובסופו של דבר מצא את עצמו אוכל דגים סרוחים, חוטף מלקות וגם מגורש מהעיר. נראה שמשל זה מייצג בצורה טובה את ההשלכות של יישום מדיניות צנע בישראל במטרה להתמודד עם המשבר הכלכלי שצפוי בעקבות מגפת הקורונה. מדובר במדיניות, שנראה שגם התומכים הנלהבים ביותר שלה מבין הכלכלנים לא ימליצו עליה ככלי להתמודדות עם המשבר בישראל. בנוסף, למדיניות צנע צפויות להיות השלכות כבדות על אי-השוויון בישראל ועל הצמיחה בטווח הבינוני והקצר. מתקבל על הדעת שגם אם המדיניות תצליח להביא לירידת החוב, הפגיעה בצמיחה תהיה גבוהה יותר וכך המדיניות גם לא תועיל בהשגת המטרה המרכזית המוצהרת שלה – הפחתת היחס בין החוב לתוצר.

ג. עמדות הכלכלנים הבכירים בעולם

המשבר הכלכלי של 2008 אילץ את כל מדינות העולם לגבש מדיניות כלכלית עדכנית להתמודדות עם המשבר. בבסיס המדיניות עמדה ההחלטה על היקף המסגרת התקציבית ועל גובה הגירעונות, כשהמדינות השונות נעו בהחלטתן על הציר שבין מדיניות צנע למדיניות מרחיבה. תוך כדי המשבר דעותיהם של הכלכלנים לא היו אחידות לגבי דרך ההתמודדות הראויה, אך שנים מספר לאחר מכן התגבש קונצנזוס על כך שדרך ההתמודדות הנכונה היא באמצעות מדיניות מרחיבה.

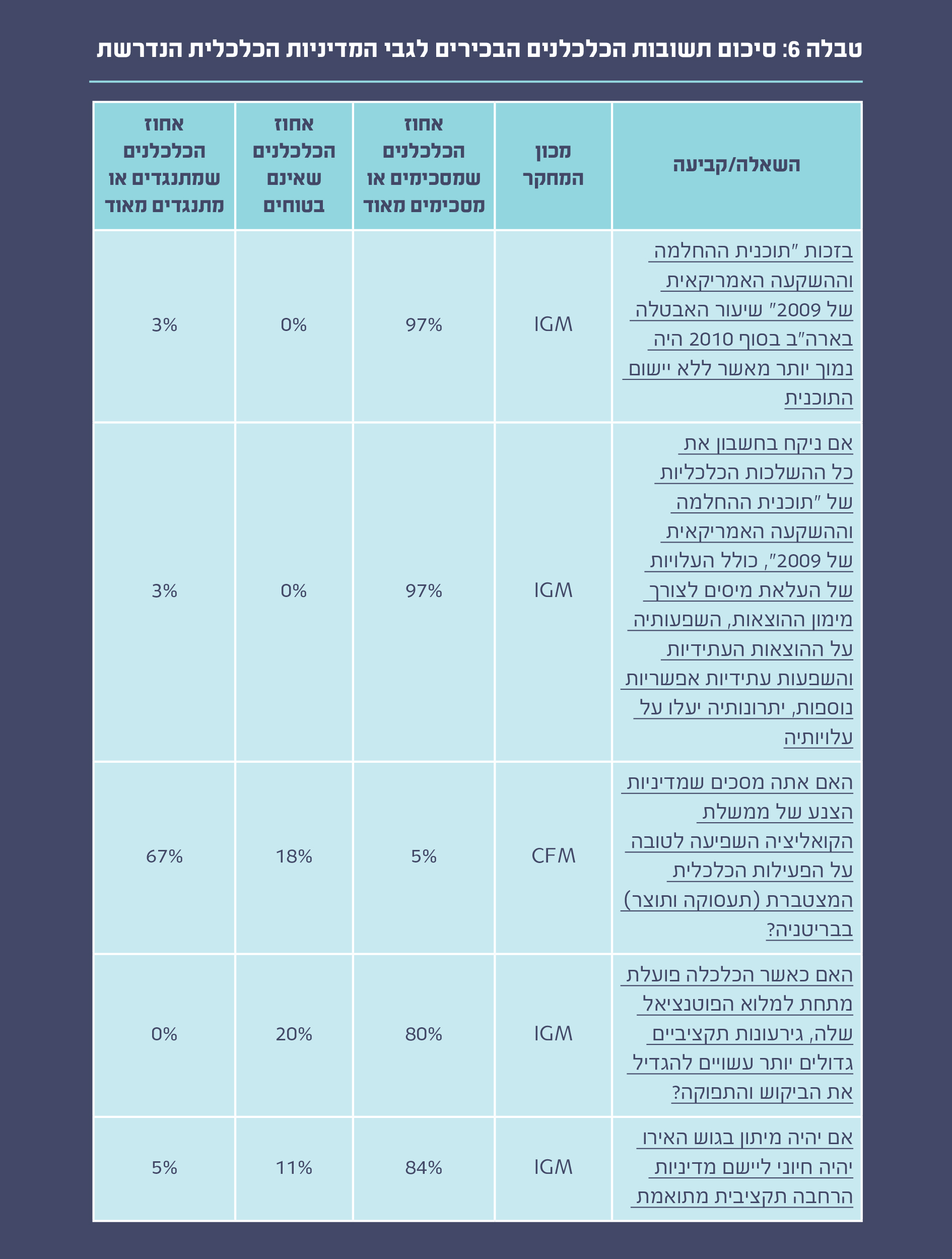

ביטוי לקונצנזוס זה הוא התשובות המתקבלות בסקרי IGM ו-CFM. מדובר בשני מכוני מחקר כלכליים, שמפיצים סקרים בין כלכלנים בכירים בנוגע לשאלות מדיניות שנמצאות על סדר היום. בשנים שלאחר המשבר שאלו מכונים אלו שאלות הנוגעות למדיניות הרצויה להתמודדות עם המשבר. להלן נציג כמה מהשאלות שהוצגו בסקרים אלה ואת התשובות שהתקבלו (טבלה 6 מסכמת את השאלות והתשובות).

בעקבות המשבר הכלכלי יושמה בארה"ב מדיניות תקציבית מרחיבה בהיקף חסר תקדים. "תוכנית ההחלמה וההשקעה האמריקאית של 2009" (American Recovery and Reinvestment Act of 2009) הייתה תוכנית השקעות והפחתת מיסים ממשלתית בהיקף של כ-800 מיליארד דולר (כ-6% מהתוצר האמריקאי באותה שנה). בשנת 2014, כמה שנים לאחר יישום התוכנית, שאל פורום IGM קבוצה של כלכלנים מובילים כמה שאלות בנוגע לתוכנית. בין השאר נשאלו הכלכלנים מה דעתם על שתי הקביעות הבאות:

- בזכות "תוכנית ההחלמה וההשקעה האמריקאית של 2009" שיעור האבטלה בארה"ב בסוף 2010 היה נמוך יותר מאשר ללא יישום התוכנית – 97% מהכלכלנים שהתייחסו לקביעה זו הסכימו איתה או הסכימו איתה מאוד, ורק 3% (כלכלן אחד) לא הסכים (בצורה מתונה).

- אם ניקח בחשבון את כל ההשלכות הכלכליות של "תוכנית ההחלמה וההשקעה האמריקאית של 2009", כולל העלויות של העלאת מיסים לצורך מימון ההוצאות, השפעותיה על ההוצאות העתידיות והשפעות עתידיות אפשריות נוספות, יתרונותיה יעלו על עלויותיה – 97% מהכלכלנים שהתייחסו לקביעה זו הסכימו איתה או הסכימו איתה מאוד, ורק 3% (כלכלן אחד) לא הסכים איתה.

הממשלה השמרנית בבריטניה הובילה למדיניות צנע חריפה החל ב-2009. בשנת 2015, כמה שנים לאחר שיושמה המדיניות וכשניתן היה להבחין בהשפעותיה, מכון CFM הפיץ בקרב כלכלנים בריטים מובילים את השאלה הבאה:

- האם אתה מסכים שמדיניות הצנע של ממשלת הקואליציה השפיעה לטובה על הפעילות הכלכלית המצטברת (תעסוקה ותוצר) בבריטניה? – לשאלה זו השיבו 67% כלכלנים באי-הסכמה או באי-הסכמה חריפה, ורק 15% הסכימו לקביעה (ל-18% נוספים לא הייתה דעה מגובשת).

בשנה האחרונה, בטרם משבר הקורונה, נבדקו עמדות הכלכלנים סביב שאלות נוספות, שעסקו בהתמודדות עם משבר עתידי. להלן שתיים מהשאלות:

- האם כאשר הכלכלה פועלת מתחת למלוא הפוטנציאל שלה, גירעונות תקציביים גדולים יותר עשויים להגדיל את הביקוש והתפוקה? – לשאלה זו השיבו כ-80% שהם מסכימים או מסכימים מאוד, ו-20% השיבו שהם לא בטוחים.

- אם יהיה מיתון בגוש האירו, יהיה חיוני ליישם מדיניות הרחבה תקציבית מתואמת – עם קביעה זו הסכימו 84% מהמשיבים, 11% היו לא בטוחים ורק 5% התנגדו.

קונצנזוס חזק בעד הרחבה תקציבית

התשובות שסקרנו משקפות קונצנזוס חזק בקרב הכלכלנים הבכירים (עניין די חריג בנוף הכלכלי האקדמי), בנוגע לנחיצותה של מדיניות תקציבית מרחיבה להתמודדות עם משברים כלכליים. הרוב המוחלט של הכלכלנים המובילים מסכימים, שמדינות שהובילו מדיניות תקציבית מרחיבה במשבר של 2008 פעלו נכון יותר ממדינות שיישמו מדיניות צנע. בנוסף, מהתשובות עולה, שעוד בטרם פרץ המשבר הנוכחי, הייתה הסכמה רחבה מאוד, שהתמודדות נכונה עם משבר כלכלי עתידי צריכה להתבסס על מדיניות של הרחבה תקציבית משמעותית.

התבטאויות של כלכלנים מובילים בנוגע למיתון הקרוב

בחודש מאי 2020, התבטאו שני כלכלני מאקרו מובילים בנוגע למדיניות הרצויה להתמודדות עם המיתון הקרב. פרופ' לארי סאמרס מאוניברסיטת הרווארד, לשעבר שר האוצר של ארה"ב בממשל קלינטון, יו"ר המועצה הלאומית לכלכלה בממשל אובמה והכלכלן הראשי של הבנק העולמי (מדורג במקום ה-2 בדירוג כלכלני המאקרו של IDEAS) התראיין ל-BBC ואמר, ש"השקעה ציבורית היא הכרחית על מנת להימנע ממשבר". בדומה למה שתיארנו מוקדם יותר בנייר זה, סאמרס ציין, ששיעורי ריבית הקרובים לרף התחתון מגבילים את האפקטיביות של המדיניות המוניטרית ומעלים את חשיבותה של המדיניות התקציבית. בנוסף, סאמרס שם דגש על חשיבות ההשקעה בתשתיות, וציין "שמי שקוראים להשקעה בתשתיות יכולים למצוא הזדמנות נדירה ברגע זה".

נייר מדיניות שכתב חתן פרס נובל לכלכלה, פרופ' ג'וזף שטיגליץ מאוניברסיטת קולומביה, לשעבר הכלכלן הראשי של הבנק העולמי (מדורג במקום ה-5 בדירוג כלכלני המאקרו של IDEAS), מדגיש גם הוא את חשיבותה של המדיניות המרחיבה. שטיגליץ טוען, שגם לאחר שהמגפה תמוגר צפויה ירידה גדולה מאוד בצריכה הפרטית, שתחמיר מאוד את המשבר. לפיכך, הדרך היחידה להתמודדות אפקטיבית היא הרחבה תקציבית משמעותית, וזאת מכיוון שהמדיניות המוניטרית מוגבלת כשהריבית קרובה לגבולה התחתון.