הצגת חלופות המדיניות

חלופה 1: המדיניות הקיימת – ביטוח נזקי טבע ואסונות טבע

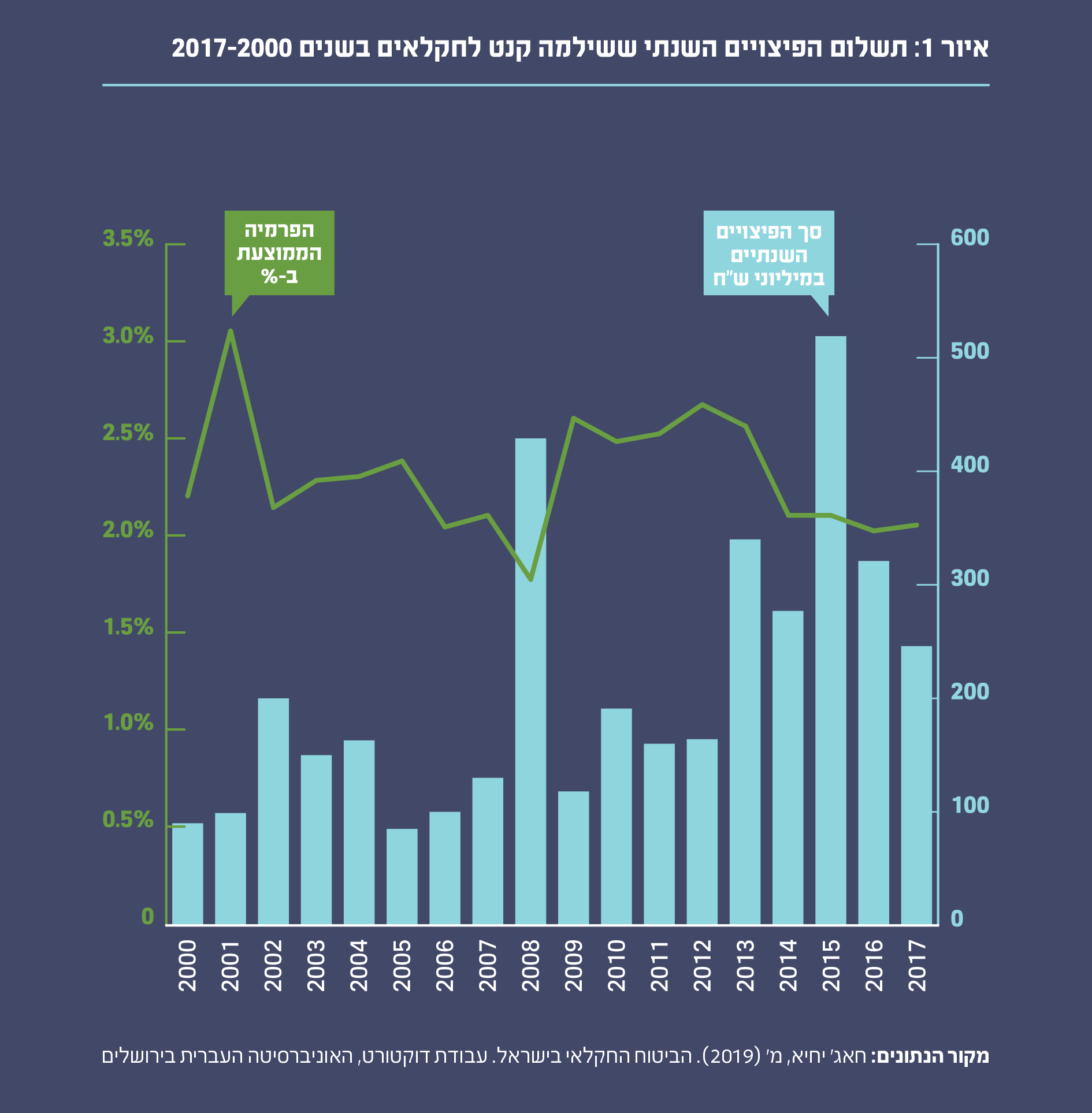

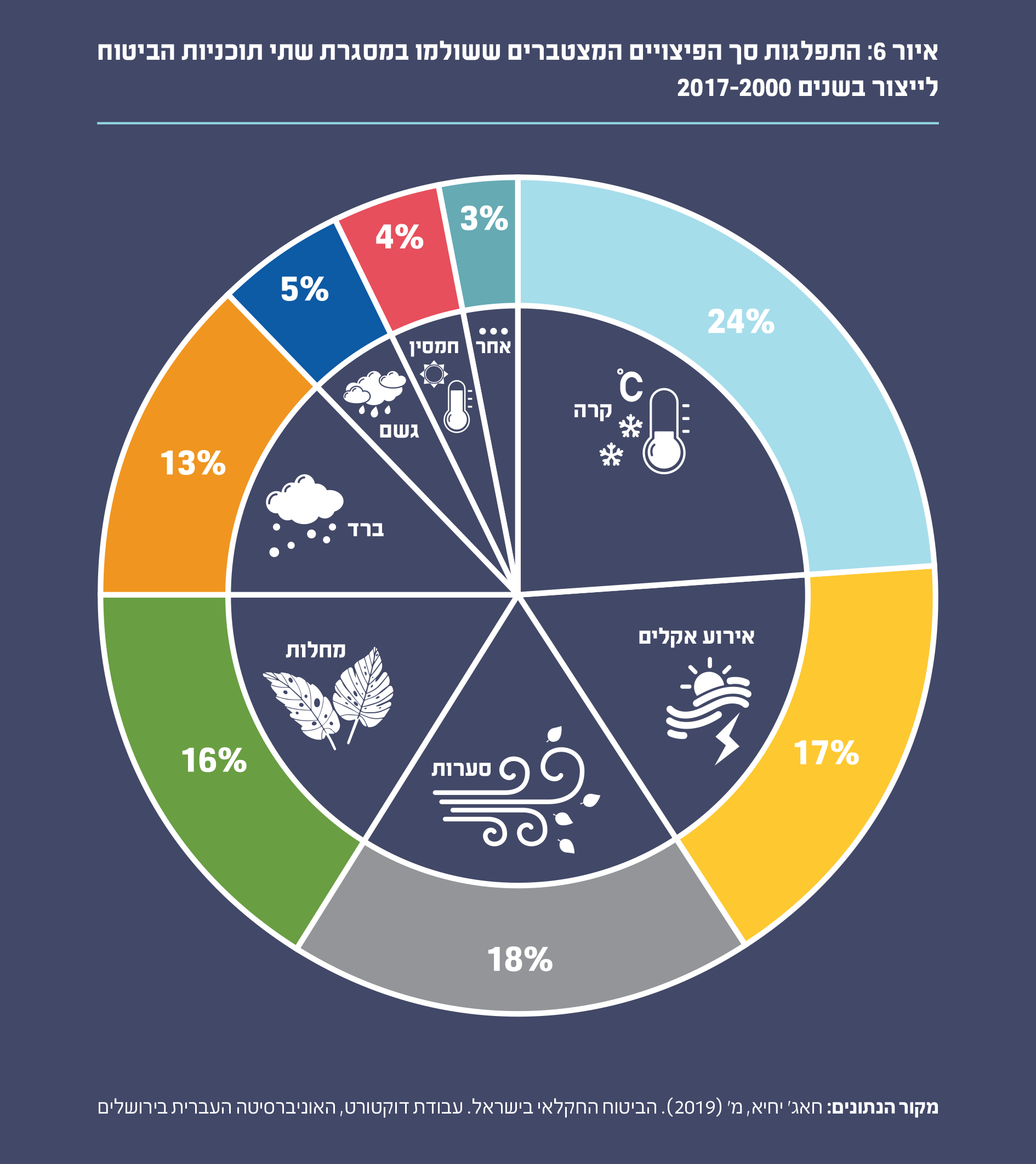

משנת 1968 קיימת בארץ תוכנית לביטוח נזקי טבע. זו היא תוכנית ביטוח רב-סיכונים (multiple peril) ליבול, שמסובסדת על ידי המדינה בשיעור של כ-35% (כלומר, החקלאי משלם 65% מהפרמיה). תוכנית ביטוח היבול מגנה על החקלאי בעיקר מפני סיכוני מזג אוויר. להשלמת הביטוח בכל מה שנוגע לייצור, הונהגה בארץ ב-1999 תוכנית ביטוח אסונות טבע, אשר מבטחת נזקים של אירועי אקלים חריגים, שאינם מכוסים במסגרת ביטוח "נזקי טבע", וכן נזקי מחלות ומזיקים. בענפי המטע כולל ביטוח זה גם נזק לעצים עצמם, ולא רק ליבול. תוכנית זו מסובסדת על ידי המדינה בשיעור של כ-80%. באיור 6 מוצגת התפלגות סך הפיצויים המצטברים ששולמו במסגרת שתי תוכניות הביטוח לייצור בשנים 2017-2000, לפי גורמי הנזק. ניתן לראות כי הסיכונים הבולטים הם סיכוני החורף (קרה, ברד, גשם וסערות), אשר הפיצויים עבורם מהווים כ-60% מעלות התביעות. מרבית אירועי האקלים גם הם נובעים מאירועים חריגים המתרחשים בעונת החורף. עוד נמצא באותו מחקר, כי עם הזמן עולה חלקם היחסי של פיצויים עבור מחלות ומזיקים והופך להיות גורם נזק מוביל, במיוחד בענף הירקות.

לחקלאי מוצע תפריט ביטוחי, הכולל כמה רמות של כיסוי לדונם. הפרמיה היא פונקציה עולה של רמת הכיסוי, לאו דווקא באופן פרופורציונלי. רמת הביטוח הבסיסית מבטחת כ-50% מהוצאות הייצור. רמת הביטוח הגבוהה ביותר מבטחת כ-85% מפדיון החקלאי.

בענפי הפירות, הירקות, פרי ההדר וחלק מגידולי השדה, הרמה הבסיסית של ביטוחי היבול ואסונות הטבע היא תוכנית ביטוח חובה, שנרכשת על ידי מועצות הייצור ולא על ידי החקלאי עצמו . גם חקלאים הרוכשים ביטוח רשות ברמה גבוהה יותר מהרמה הבסיסית נהנים מהשתתפות מועצות הייצור. במקרים הללו החקלאי נהנה מסובסידיה כוללת, שמגיעה לכ-60% ויותר מהפרמיה. תוכניות ביטוח יבול רב-סיכונים קיימות ברוב המדינות המפותחות, ובכלל זה האיחוד האירופי וארה"ב . יחד עם זאת, תוכנית ביטוח חובה מתמשכת היא ייחודית לישראל. גובה הערך המבוטח בתוכניות הללו קרוב ל-20 מיליארד ש"ח בשנה, כשההיקף השנתי של הפרמיות עומד על כ-400 מיליון ש"ח. כאמור, הסובסידיה הממשלתית מגיעה לכדי 35% בביטוח נזקי הטבע ו-80% בביטוח אסונות טבע. בסך הכל, החקלאים (יחד עם מועצות הייצור) והממשלה נושאים בסך עלות התוכנית בחלקים שווים. במצטבר, בשני העשורים האחרונים עמד היקף סך הפיצויים לחקלאים על כ-4 מיליארד ש"ח, ומעל 200 מיליון ש"ח לשנה בממוצע (ראו איור 1).

חלופה 2: ביטוח יבול בתוספת רשת ביטחון למחיר

החיסרון העיקרי של תוכניות ביטוח היבול הוא היעדר הגנה מפני תנודות מחיר. פתרון אפשרי הוא הנהגת מדיניות של רשת ביטחון למחיר, כתוספת לביטוח היבול. כלומר, אם מחיר התוצרת נופל מרף הנקבע מראש, המדינה מתערבת על ידי השלמת המחיר ו/או רכישת תוצרת במחיר נקוב מראש ו/או סיוע בפינוי עודפים על מנת להעלות את המחיר בשוק. תוכניות כאלה היו נפוצות בעבר הן בארה"ב והן באיחוד האירופי. בשנים האחרונות, עם ההגעה לתובנה בצורך בתמיכות פחות מעוותות , חלקן של רשתות הביטחון בתקציב התמיכות הצטמצם לאחוזים ספורים. בארץ נהוגות תמיכות ex-post, דהיינו סיוע לחקלאים לאחר משבר מחירים , אולם לא נהוגות רשתות ביטחון ex-ante, המבטיחות לחקלאי יציבות מחיר בעת ההשקעה.

חלופה 3: ביטוח פדיון ענפי

ביטוח פדיון ענפי מבטח את הפדיון בכל ענף וענף בנפרד. כלומר, ביטוח פדיון ענפי מעניק לחקלאי הגנה הן מאובדן יבול, בין אם עקב תנאי מזג אוויר ובין אם כתוצאה מפגעים אחרים, והן מירידת מחירים בשוק. לחקלאי מובטחת רמה מינימלית של פדיון בענף המבוטח, ללא תלות בהכנסותיו מענפי חקלאות אחרים. בחלופת מדיניות זו אנו מציעים שרמת הכיסוי תהיה בטווח של 85%-50% מהפדיון הממוצע, על מנת לצמצם בעיות של סיכון מוסרי(moral hazard) . וכפי שביטוחי היבול קיימים במרבית ענפי החקלאות, גם ביטוחי פדיון ענפיים אפשר להחיל על רוב ענפי המשק.

חלופה 4: ביטוח פדיון כלל-משקי

ביטוח פדיון כלל-משקי מבטח את סך הפדיון במשק, כלומר, מעניק לחקלאי הגנה הן מאובדן יבול והן מסיכוני שוק בכלל ענפי המשק יחדיו. כך מובטחת לחקלאי רמה מינימלית של פדיון מכלל ענפי הצומח במשקו. יש לציין שהן ביטוח פדיון ענפי והן ביטוח כלל-משקי ניתנים ליישום בשתי דרכים: א. באמצעות דיווח של החקלאי על הפדיון שקיבל עבור תוצרתו (בדומה או בהתבסס על הדיווח במפקדי העובדים הזרים של משרד החקלאות או הדיווח השנתי לשלטונות המס); ב. באמצעות פדיון נורמטיבי ארצי או אזורי, בדומה לתחשיבי מחלקת כלכלת הייצור של שה"מ. לדרך השנייה יתרון של פשטות ועלות אדמיניסטרטיבית קטנה יותר, וכן מניעה של סיכון מוסרי, אולם חסרונה בכך שהיא אינה מגנה מפני סיכון המחיר האינדיבידואלי של כל חקלאי וחקלאי. אנו מציעים להותיר את הבחירה בין שתי החלופות הללו לוועדה מקצועית, שתגבש את פרטי תוכנית ביטוח הפדיון .

היקף תקציב הביטוח

לפני שנציג את הקריטריונים לבחינת החלופות ונבחן את החלופות השונות, עלינו לעסוק בשאלה מהו תקציב סביר/ראוי לתוכנית ביטוח פדיון לענף החקלאות בישראל. עלות המדיניות הנוכחית של ביטוח היבול עומדת על כ-400 מיליון ש"ח לשנה, כשהחקלאים (ובכלל זה מועצות הייצור, הממומנות על ידי מיסי החקלאים) והממשלה נושאים בה שווה בשווה. להערכתנו הראשונית, יש צורך בהרחבה תקציבית של התוכנית להיקף של כ-1.2 מיליארד ש"ח לשנה, כשאת התוספת הנדרשת ביחס למדיניות הנוכחית (800 מיליון ש"ח) תישא הממשלה. בהערכתנו זו אנו נשענים על ארבעה עוגנים עיקרים:

1) להערכתנו, זו העלות של תוכנית ביטוח הפדיון המקסימלי שאינה נחשבת מעוותת, ולכן נכללת ב"קופסה הירוקה" לפי כללי ה-WTO.

2) להערכתנו, יישום התוכנית ידרוש "עסקת חבילה", שבמסגרתה יוותרו החקלאים על תמיכות מעוותות, כמו מכסים וסבסוד השקעה בענפים ספציפיים. אלה צפויים לגרום לחקלאים בענף הצומח נזקים שנאמדים על ידינו בכ-1,000-800 מיליון ש"ח , ומכאן נגזרת תוספת התמיכה הממשלתית — פיצוי על הפגיעה הצפויה.

3) השתתפות החקלאים תגדל במעט, בכ-40 מיליון ש"ח, מה שיביא לחלוקה של 20% על חשבון החקלאים ו-80% סובסידיות, כנהוג בתוכנית ביטוח הפדיון המוצלחת בארה"ב .

4) רמות הכיסוי והפרמיות ייגזרו מהתקציב הנ"ל, שבאמצעותו אפשר יהיה לספק לחקלאים ביטוח פדיון סביר למקרים שבהם החקלאי יחווה הפחתה לא צפויה בפדיון, שעולה על 30%-15%.

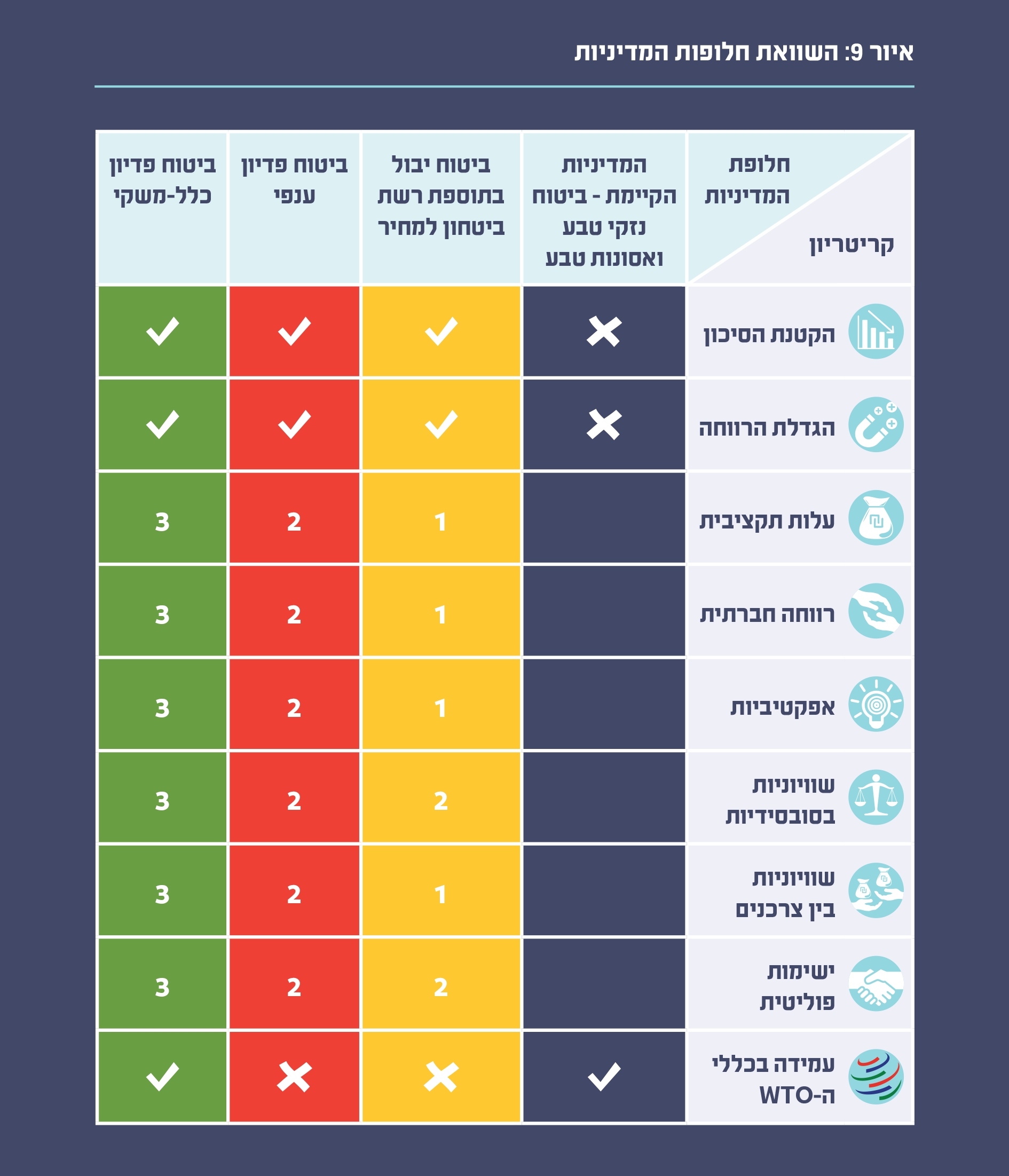

קריטריונים להערכת חלופות המדיניות

מכיוון שמדובר בבעיה כלכלית בעיקרה, והחלופות המוצעות לפתרונה הן תוכניות ביטוח שונות, נראה שעל הקריטריונים להיות כלכליים בעיקרם.

דרישות יסוד

1) הקטנת הסיכון – האם החלופה תקטין באופן מהותי את הסיכון בחקלאות? תנאי סף זה יימדד באמצעות מקדם ההשתנות של הכנסות החקלאים (נמדד כאחוז מתוחלת ההכנסה).

2) הגדלת הרווחה – האם החלופה תגדיל את סך הרווחה הכלכלית (רווחי היצרנים + עודף צרכני התוצרת הטריה = עלות התוכנית למשלם המיסים)? תנאי סף זה יימדד באמצעות סך העודפים הכלכליים, ביחידות של ש"ח לשנה.

קריטריונים נורמטיביים

3) העלות התקציבית של החלופה – קריטריון זה יימדד על ידי הערכת העלות התקציבית הישירה בהפחתת עלות התמיכות העקיפות שייגרעו (אם ייגרעו) ביחידות של מיליוני ש"ח לשנה. המטרה: מזעור העלות התקציבית לרמת ביטוח נתונה (הכנסה מובטחת לחקלאי).

4) מקסימום רווחה חברתית – קריטריון זה מתייחס למידה שבה החלופה תגדיל את הרווחה הכלכלית נטו (התוספת לעודפי היצרן והצרכן נטו מעלות המיסים הנוספים הנדרשים ליישומה). גידול חיובי ברווחה הוא תנאי סף, ורווחה מקסימלית היא קריטריון המאפשר לדרג את כל התוכניות שעוברות את תנאי הסף.

5) אפקטיביות – המידה שבה החלופה תפחית את פרמיית הסיכון לכל שקל מתקציב המדינה שיושקע בה. קריטריון זה יימדד באמצעות היחס של הקיטון בפרמיית הסיכון המקורבת של Arrow Pratt לתקציב התוכנית, בסולם שבין 0 ל-2, שעל סמך סימולציות נמצא כטווח הסביר .

6) שוויוניות בסובסידיות – בספרות המקצועית נהוג למדוד את עומק הסבסוד של ענף כלכלי באמצעות היחס בין היקף התמיכה בש"ח ליחידת מוצר והערך המוסף בש"ח, הגלום ביחידת מוצר . יחס זה מכונה סובסידיה אפקטיבית. השוויוניות של תוכנית הביטוח תימדד על ידי רמת השוויון בהקצאת התמיכות האפקטיביות בין ענפי החקלאות השונים .

7) שוויוניות בין צרכנים – המידה שבה החלופה תגדיל את עודפי הצרכנים לעשירונים שונים. קריטריון זה יימדד באמצעות חישוב עודפי הצרכן לפי עשירונים בסולם של ש"ח לשנה. מדיניות שוויונית יותר תגדיל באחוז גבוה יותר את רווחת הצרכנים מעוטי ההכנסה.

קריטריונים ביצועיים

8) ישימות פוליטית – המידה שבה החלופה תזכה לתמיכת "השחקנים" הנוגעים בדבר (נבחרי הציבור, דרג מקצועי בממשלה, ארגוני החקלאים).

9) עמידה בכללי ה-WTO – המידה שבה החלופה תעמוד בקריטריונים של ה-WTO על מנת להיכלל בקטגוריות מדיניות התמיכה המותרות במסגרת "הקופסה הירוקה" . מאחר שישראל מנצלת את כל "מכסת" התמיכה המעוותות (AMS) המותרת על ידי ה-WTO, הרי שקריטריון זה הוא קריטריון חיוני.

ניתוח החלופות

להלן נציג את ניתוח חלופות המדיניות לאור תשעת הקריטריונים השונים, קריטריון אחר קריטריון. דרך ניתוח זו נוחה לאור ההסתמכות על הספרות המקצועית.

קריטריונים 1 ו-2 – עמידה בתנאי הסף של דרישות היסוד

ראשית, חשוב להבהיר, ששני הקריטריונים הראשונים (הקטנת הסיכון והגדלת הרווחה) הם דרישות יסוד, כלומר תנאי סף. חלופת מדיניות שאינה עומדת בתנאי סף אלה, אינה יכולה להיות חלופה מתאימה.

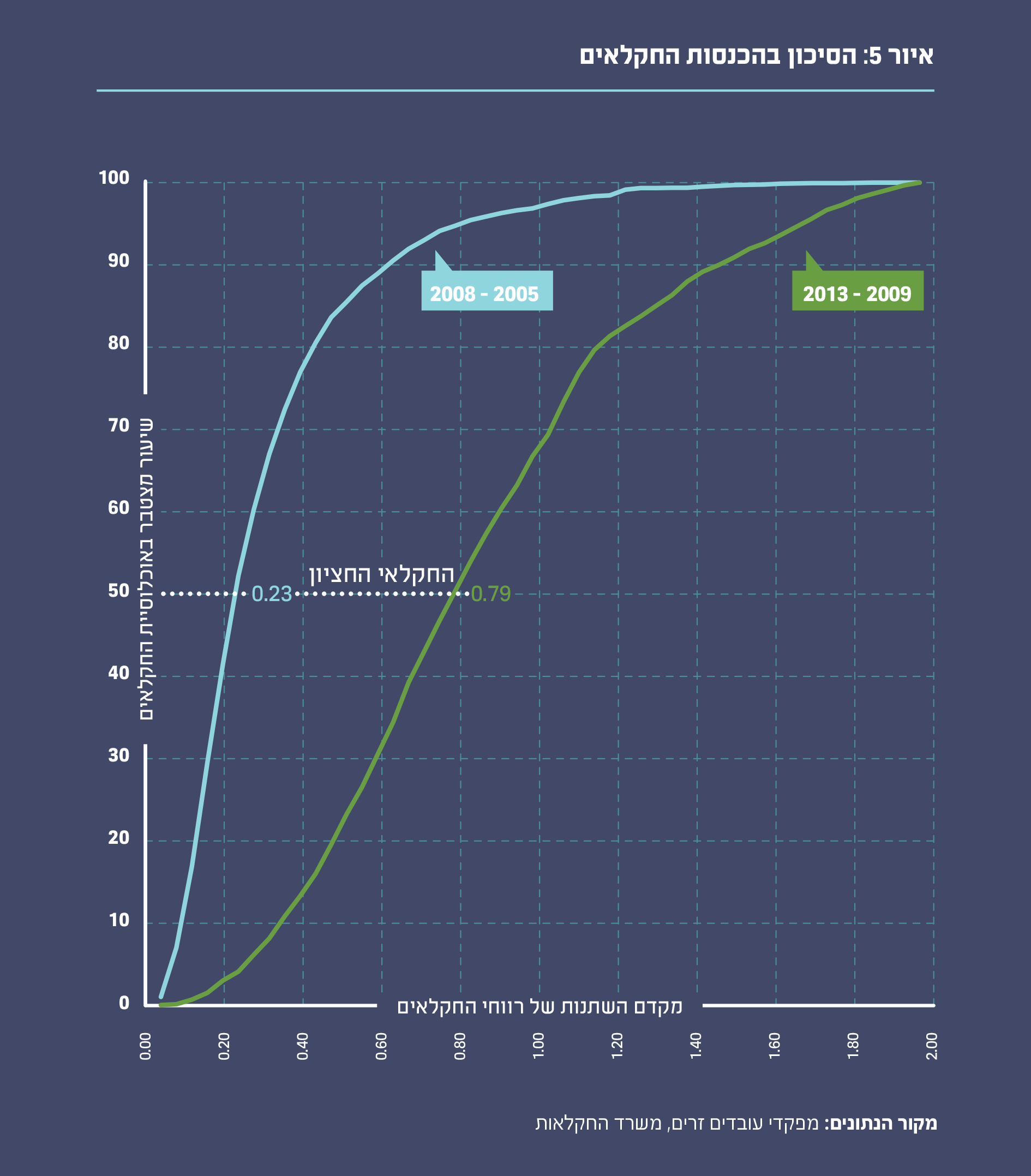

תוכנית הביטוח הקיימת של קנט מבטחת באופן חלקי את נזקי הטבע ליבול ולהון החקלאי, אולם, כאמור לעיל, אינה נותנת מענה לסיכון במחיר. לכן, גם חקלאים המבוטחים בקנט נותרים חשופים לסיכון גדול, המתבטא במדדי סיכון גבוהים ובתנודות שנתיות גדולות בהכנסות. בניתוח שערכנו ומסוכם בדוח למדען הראשי של משרד החקלאות נמצא, על סמך מדגם של כ-3,000 חקלאים ממפקד העובדים הזרים של משרד החקלאות, כי הכנסות החקלאים משתנות משנה לשנה במעל 35% בממוצע בהשוואה להכנסה הממוצעת שלהם, וכי "עלות הסיכון" הנותר שאליו חשופים החקלאים, משוערכת בכ-1.5-2 מיליארד ש"ח, שהם כ-10% מסך כל פדיון החקלאים במדגם. לכן, חלופת המדיניות הקיימת (חלופה 1) אינה עומדת בתנאי הסף של הקטנת הסיכון והגדלת הרווחה. עלינו להדגיש, כי גם אם תקציב התוכנית יוגדל והמימון הנוסף ישמש להגדלת רמות הכיסוי בביטוחים הקולקטיביים או להעמקת הסבסוד וההשתתפות בביטוחי הרשות, עדיין תיוותר החשיפה לסיכוני השוק שאינם מכוסים בתוכנית. מכיוון שתנודות המחירים בשוק גדולות (תנודות יומית ממוצעות של מחירי התוצרת החקלאית בשיעור של כ-30% ויותר), הרי שגם התנודות של פדיון החקלאים תהיינה גבוהות ולכן הסיכון לא יקטן מהותית. מכאן שחלופה 1 – המדיניות הקיימת – אינה עומדת בתנאי הסף של הקטנה מהותית של הסיכון והגדלת הרווחה, ולכן לא נעסוק בה עוד. שלוש החלופות האחרות מציעות הגנה הן מפני סיכון הקשור ליבול והן מפני סיכוני מחיר, ולכן לכל השלוש פוטנציאל לעמוד בדרישות היסוד של הקטנת הסיכון והגדלת הרווחה.

קריטריון 3 – עלות תקציבית

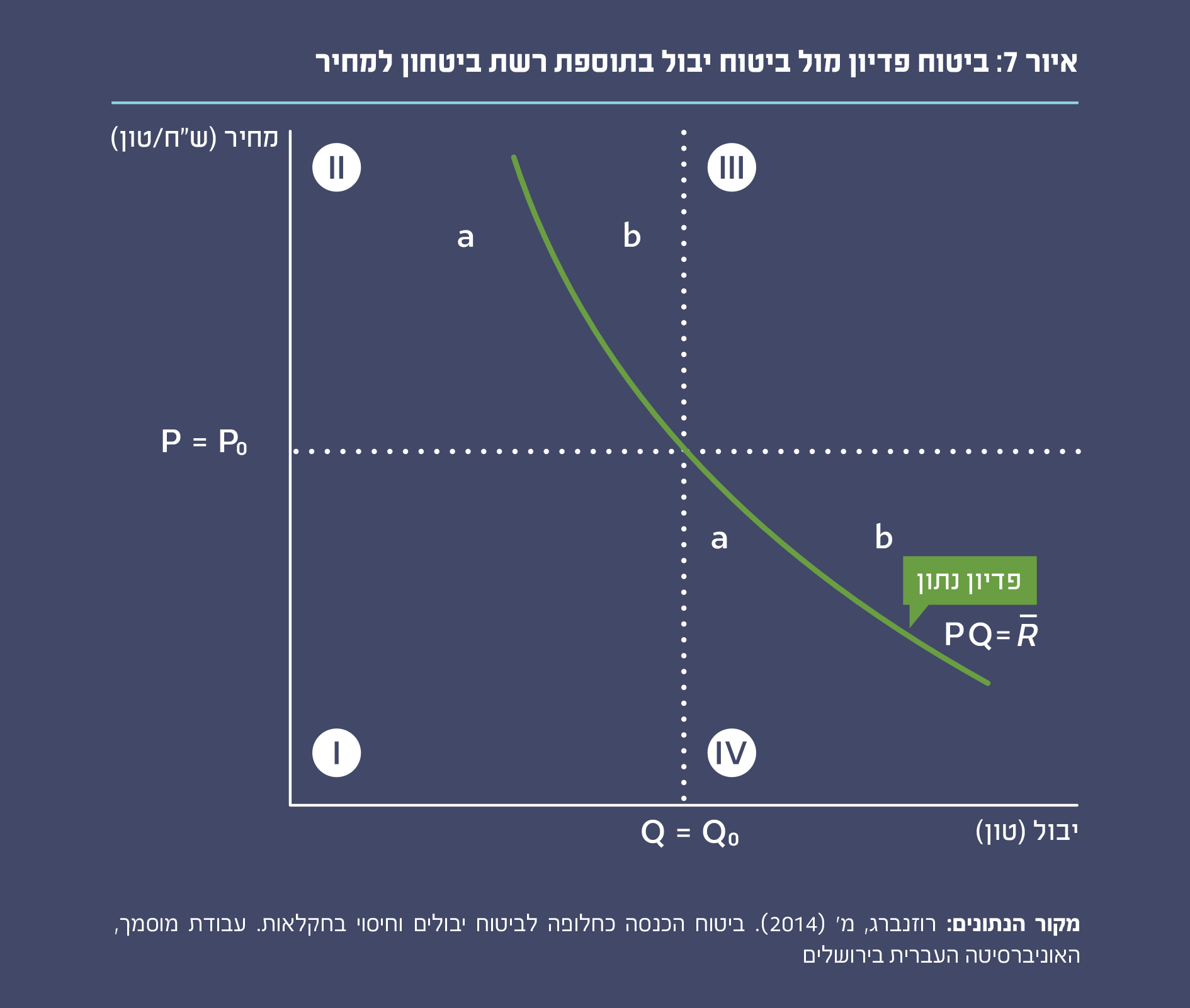

דירוג שלוש החלופות על פי העלות התקציבית יישען על השוואות שנערכו בספרות המקצועית עבור המקרים הבאים: 1) שילוב רשת ביטחון למחיר וביטוח יבול מול סבסוד ישיר לביטוח פדיון; 2) ביטוח כל ענפי המשק בביטוח פדיון ענפי (שמבטיח פדיון מינימלי לכל ענף וענף) אל מול ביטוח פדיון כלל-משקי, שמבטיח לחקלאי פדיון מינימלי כולל ממשקו. במאמר המוזכר לעיל נמצא כי מן ההיבט התקציבי, לביטוח פדיון יתרון בולט על פני שילוב של ביטוח יבול ורשת ביטחון למחיר. נסמל ב (ש"ח לשנה) את הפדיון המשקי של חקלאי כלשהו (R, Revenue = פדיון באנגלית). בדרך כלל, אקראי ואינו ידוע לחקלאי בעת הזריעה/הנטיעה. לצורך הדוגמה, נניח שמעוניינים להבטיח לחקלאי פדיון מינימלי בגובה ש"ח לשנה. ניתן לעשות זאת בשתי דרכים: 1) ישירות באמצעות ביטוח פדיון, שיחייב את המבטח בתשלום פיצויים בסך בכל עת שהפדיון בפועל, , יפחת מהפדיון המובטח, כלומר בכל מקרה שעבורו ; 2) לחלופין, המבטח יכול להתחייב לשילוב של ביטוח יבול שמעניק פיצוי בכל מקרה שבו היבול נופל מהיבול המינימלי , ורשת ביטחון למחיר שמעניקה פיצוי בכל עת שבה המחירים נופלים ממחיר מינימלי . אם מתקיים השוויון , הרי שהן ביטוח הפדיון והן שילוב ביטוח היבול עם רשת הביטחון למחיר מבטיחים לחקלאי פדיון מינימלי ברמה .

החוקרים הוכיחו שעלות ביטוח הפדיון במקרה זה קטנה, או שווה, לעלות הנדרשת לשילוב של ביטוח יבול ורשת הגנה למחיר. תוצאה זו הוכחה באופן מתמטי, מודגמת באיור 7, ונכונה עבור כל מצב טבע, דהיינו עבור כל התממשות של המחיר והיבול, וללא תלות במתאם הסטטיסטי ביניהם. מכאן נובע, שאם מטרת הממשלה היא להבטיח לחקלאים פדיון מינימלי ברמה כלשהי, הרי שזול יותר לעשות זאת באמצעות ביטוח פדיון מאשר שילוב של ביטוח יבול ורשת ביטחון למחיר. המאמר ממשיך ובוחן את המקרה של משק רב-ענפי, ומראה כי אם במשק החקלאי כמה ענפים, התקציב הנדרש לביטוח פדיון כלל-משקי ברמה נתונה קטן מהעלות הנדרשת לשילוב של ביטוחי פדיון ענפיים, שביחד יניבו לחקלאי את אותה רמה מינימלית נתונה של פדיון משקי. כלומר, ביטוח פדיון כלל-משקי זול יותר מסל ביטוחי פדיון ענפיים, שבמצרף יבטיחו לחקלאי פדיון מינימלי, הזהה לזה שמובטח על ידי תוכנית הביטוח הכלל-משקית. באותו מאמר נערכו סימולציות עבור משק גידולי שדה דו-ענפי (סויה ותירס) להערכה כמותית של החיסכון התקציבי האפשרי ביישום ביטוח פדיון כלל-משקי בהשוואה לחלופות האחרות. נמצא כי עבור חקלאים שונאי סיכון, בהשוואה למדיניות הממשלתית שיושמה בארה"ב בשנות ה-90 וכללה סבסוד ביטוח יבול ורשתות ביטחון למחיר למיניהן, ביטוח פדיון ענפי לשני ענפי המשק משמר את רמת הרווחה של החקלאי וחוסך כ-78% מהתקציב. החלת ביטוח פדיון כלל-משקי בהשוואה לביטוח הענפי תחסוך 30% מעלות ביטוח הפדיון הענפי. על כן, ללא ספק, על פי הקריטריון של עלות תקציבית, ביטוח פדיון כלל-משקי עדיף על סל של ביטוחי פדיון ענפיים, והאחרון עדיף על פני מדיניות המשלבת ביטוח יבול ורשת ביטחון למחיר.

קריטריונים 4 ו-5 – רווחה חברתית מקסימלית ואפקטיביות

על פי ספרות מקצועית ענפה בכלכלה חקלאית ומימון נראה, כי ביטוח פדיון ענפי בתקציב נתון יקטין את התנודות בפדיון החקלאי במידה רבה יותר משילוב של ביטוח יבול ורשת ביטחון למחיר בתקציב זהה. יתרה מכך, בהשוואה לסל ביטוחי פדיון ענפיים לכל ענפי המשק, ביטוח משקי יקטין את הסיכון במידה גדולה יותר. יתרונו של ביטוח פדיון כלל-משקי על פני סל ביטוחי פדיון ענפיים נובע מניצול אפקט "תיק הנכסים" (Portfolio), שמכיר כל משקיע, ולו מתחיל, בשוק ההון. ביטוח כלל-משקי מנצל את הביטוח ההדדי שנוצר בין ההכנסות מענפים שונים במשק ו/או הביטוח ההדדי שנוצר ממתאם קטן מ-1 בין המחיר ליבול.

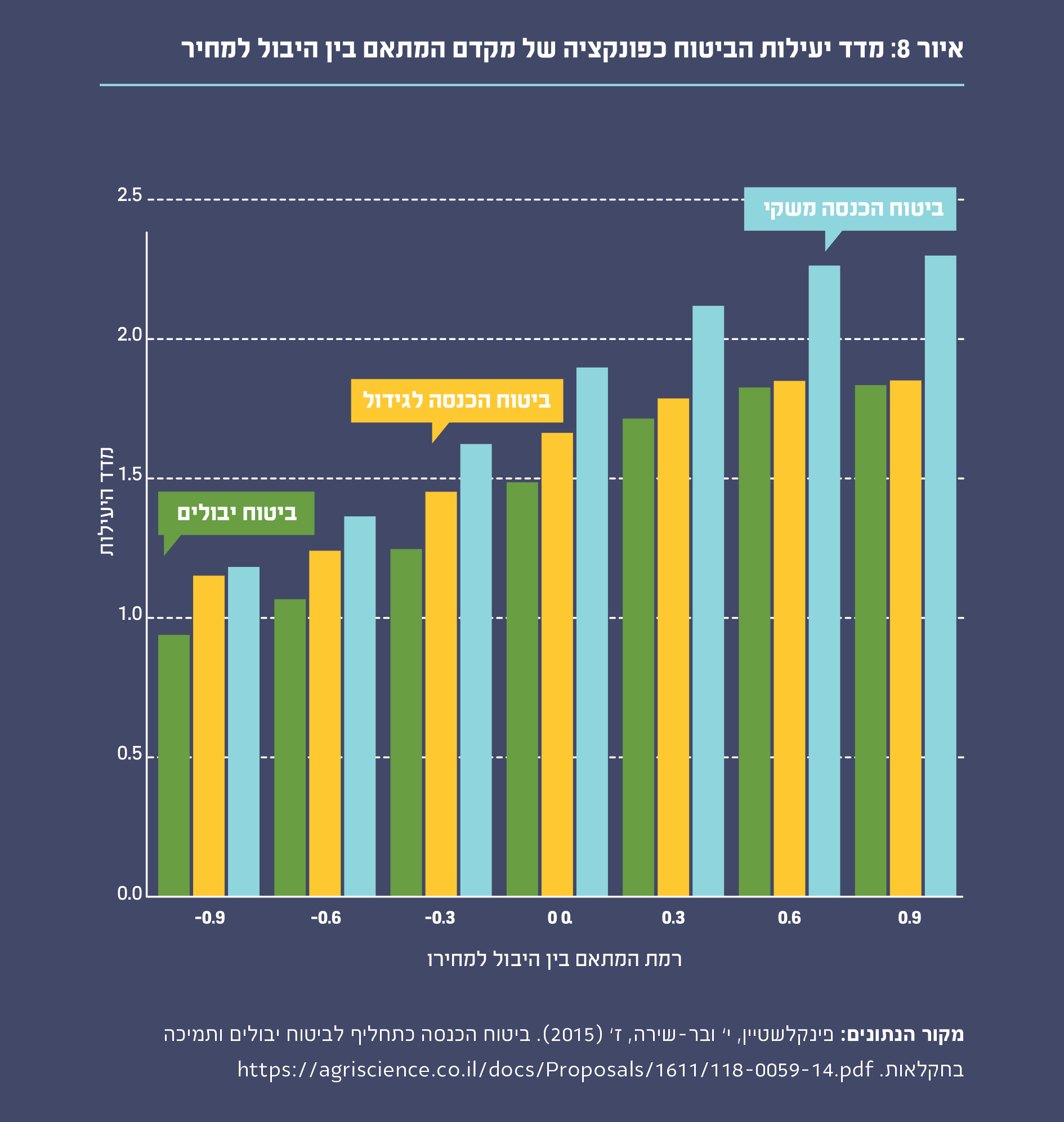

על ההיבט הכמותי בהקשר של חקלאות ישראל ניתן ללמוד מהדוח של פינקלשטיין ובר-שירה (2015) למדען הראשי של משרד החקלאות . בסימולציה נבחנה יעילותן של שלוש תוכניות ביטוח: ביטוח יבול קנט, ביטוח פדיון ענפי לשני ענפי משק וביטוח כלל-משקי. בנסיבות שנבחנו, כל תוכניות הביטוח יעילות, במובן זה שהגידול שהן יוצרות ברווחת החקלאים עולה על עלותן. כלומר, הגידול ברווחת החקלאי, הנוצר כתוצאה מיישום תוכנית הביטוח, עולה על התקציב הנדרש להפעלת התוכנית. בניתוח השוואתי נמצא כי יעילותו של ביטוח פדיון ענפי גדולה בכ-20% מיעילות ביטוח היבול של קנט ויעילותו של ביטוח הכנסה כלל-משקי גבוהה ב-7% מביטוח הכנסה ענפי. השתנות יעילות תוכניות הביטוח עם גודל המתאם הסטטיסטי בין המחיר ליבול, מוצגת באיור 8.

ברמות המתאם שנאמדו לתנאי הארץ, אנו מוצאים שהאפקטיביות של ביטוח פדיון משקי גדולה בכ-30% מזו של ביטוח היבול של קנט. מכאן, שהדירוג עבור קריטריון 3 (עלות תקציבית) חוזר גם עבור קריטריונים 4 ו-5 (השאת רווחה, במובן של הקטנת פרמיית הסיכון, ואפקטיביות): ביטוח פדיון כלל-משקי מוביל, אחריו ביטוח פדיון ענפי, ולבסוף השילוב של ביטוח יבול ורשת ביטחון למחיר. בסימולציות שערכנו עבור ענף החקלאות כולו (כולל ענפי החי), באמצעות נתונים ממפקדי העובדים הזרים, נמצא כי ביטוח הכנסה כלל-משקי הוא חלופה יעילה לביטוח היבולים, עם יחס יעילות מרשים בטווח 1.8-1.25, כלומר 1 ש"ח השקעה בתוכנית מקטין את פרמיית הסיכון של החקלאים ב-1.8-1.25.

קריטריונים 6 ו-7 – שוויוניות ליצרנים ולצרכנים

קריטריון 6 בוחן את השוויוניות בסובסידיות, כלומר את ההוגנות ליצרנים, וקריטריון 7 בוחן את השוויוניות בין הצרכנים, כלומר את ההוגנות לצרכנים. בשלב זה אין בידינו הערכות כמותיות של מידת ההוגנות של כל אחת מתוכניות הביטוח (נושא זה נחקר באמצעות מודל שיווי משקל של ענפי הצומח בחקלאות, שפותח בשנים האחרונות במחלקה לכלכלת סביבה וניהול באוניברסיטה העברית). אולם, כבר כעת נוכל לציין, שעל פי ניתוחי ה-OECD, עיקר התמיכה בחקלאות בישראל מופנה לענפי בעלי החיים, הנהנים ממחירים מובטחים (חלב וביצים), ולכן אינם נושאים בסיכוני שוק (ראו נספח 2). החלה של כל אחת משלוש חלופות המדיניות (4-2) תאפשר הגנה חלקית נגד הסיכון השוקי בענפי הצומח ובענפי בעלי החיים שאינם נהנים ממחיר קבוע, ולכן תסייע לייצר מדיניות תמיכות שוויונית יותר. אולם, כמוסבר לעיל, עבור תקציב נתון, ביטוח פדיון כלל-משקי יצמצם את הסיכון השוקי במידה רבה יותר משתי החלופות האחרות, ולכן גם יתרום יותר לשוויון בתמיכה בין ענפי הצומח לענפי הרפת וההטלה. כמו כן, עם החלת ביטוח פדיון כלל-משקי צפויה ירידה מהותית בסיכון שבו נושאים החקלאים בענפי הצומח (לפי ההערכות שלנו, פרמיית הסיכון הענפית תפחת בכ-50%), ולפיכך צפויים גידול בהיצע וירידת המחירים לצרכנים. גם לעניין זה אין לנו בשלב זה הערכות כמותיות והנושא עדיין נחקר, אולם נציין שעל פי מחקרים בספרות נראה שהחלת ביטוח פדיון מגדילה את ההיצע, מוזילה את התוצרת לצרכנים ומגדילה את רווחתם, כשבחלק מסוגי הגידולים הגידול ברווחת הצרכנים גדול בכמה מונים מהגידול ברווחת היצרנים. גם כאן יש לציין שגם לרשת ביטחון או לביטוח פדיון ענפי תהיה השפעה ממתנת על המחירים, אולם במידה מופחתת בהשוואה לביטוח פדיון כלל-משקי.

קריטריון 8 – ישימות פוליטית

נציין מיד, בראשית הדברים, כי ביטוח הכנסה כלל-משקי יועדף כנראה על ידי כל קבוצות האינטרסים על פני הסדרי ביטוח פדיון אחרים, עקב יעילותו הרבה יותר והתקציב הקטן יותר הנדרש להבטחת רמת פדיון מובטחת. לכן, להלן נדון בהערכתנו להיתכנות הפוליטית של רפורמה שבמסגרתה תיושם תוכנית ביטוח פדיון כלל-משקי, שתתבסס בעיקר על תוספת תקציבית ממשלתית (כ-800-700 מיליון ש"ח לשנה) וויתור החקלאים על התמיכות המעוותות הנהוגות כיום. על פי שיחות שערכנו עם נציגי חקלאים (במסגרת השולחן העגול של האיחוד החקלאי), נראה שהחקלאים מוצאים עניין רב בנושא, ובתנאי שהרחבת התוכנית תסתמך בעיקרה על תקציב ממשלתי, הם יקבלו את הרחבת תוכניות הביטוח באהדה רבה. להערכתנו, יישום התוכנית ידרוש גידול בהשתתפות החקלאים (אם ישירות ואם באמצעות מועצות הייצור) של עד 25%, בהשוואה לפרמיות שהם משלמים כיום. בנוסף, החקלאים יידרשו לשינוי מהותי במדיניות ההגנה בסחר הבין-לאומי ולהורדת המכסים לשיעורים נמוכים מאלה הנהוגים כיום. למיטב הערכתנו, יש סיכוי סביר שהחקלאים יסכימו לעסקת חבילה כזו אם תתבצע בהדרגה, על פי ההמלצות המפורטות בהמשך נייר זה, ותבטיח הורדת מכסים הדדית בחקלאות גם מצד שותפינו לסחר הבין-לאומי. אנשי המקצוע במשרד החקלאות מסכימים כי ביטוח הכנסה מהווה אחת מאפשרויות התמיכה הרצויות להחלפת התמיכות המעוותות, אולם מסתייגים מביטול מכסים לשורה של מוצרים פגיעים, שבהם ישראל אינה בת-תחרות. לעניות דעתנו, גם הדרג המקצועי באוצר יתמוך בתוכנית אם תוצג כחלק מעסקת חבילה.

קריטריון 9 – עמידה בכללי ה-WTO

ארגון הסחר העולמי מציג בפסקה 7 בנספח 2 להסכם הסחר בנושאי החקלאות את כללי תוכנית ביטוח הפדיון המותרים על מנת שתקציב התוכנית ייחשב כתמיכה במסגרת המותרת של "הקופסה הירוקה". ואלה הם הכללים: א. הטריגר לפיצויים הוא ירידה בהכנסות החקלאי בשיעור העולה על 30% מהפדיון הממוצע שלו במשק בשלוש השנים הקודמות או ממוצע אולימפי של חמש השנים הקודמות (ממוצע אולימפי = ממוצע חשבוני של שלוש התצפיות הנותרות לאחר מחיקת שתי התצפיות הקיצוניות); ב. הפיצוי יהיה בשיעור של עד 70% מאובדן ההכנסה; ג. הפיצוי יהיה תלוי בפדיון המשקי, אולם ללא קשר לרמת התפוקה או לשטח המעובד במשק או למספר בעלי החיים או למחירים שהתקבלו עבור התפוקה; ד. אם בנוסף לביטוח ההכנסה קיימת גם תוכנית ביטוח נגד נזקי טבע, הפיצוי הכולל לא יעלה על 100% מאובדן ההכנסה. תוכנית ביטוח הפדיון הכלל-משקי המומלצת עומדת בכל כללי ה-WTO עבור ה"קופסה הירוקה". חלופה 1, כלומר סבסוד של ביטוח היבול של קנט (המדיניות הקיימת) גם היא עומדת בתנאי ה-WTO, אולם כמוסבר לעיל נכשלת בתנאי הסף. חלופות 2 ו-3 אינן מקיימות את כללי ה-WTO, ולכן סבסודן יהווה חריגה מן "הקופסה הירוקה".