תחזית יישום החלופות

המודל המאקרו-כלכלי שבו משתמש בנק ישראל לבחינת החלופות שהציע אינו גלוי לציבור ולכן לא יכולנו להשתמש בו. יחד עם זאת, מנתונים שהתפרסמו בדוחות השונים יצרנו מודל מאקרו-כלכלי בסיסי. באמצעות מודל זה שחזרנו את דרך החישוב של תחזיות בנק ישראל בנוגע לחלופות המדיניות שהציע. התחזיות שהגענו אליהן זהות כמעט לחלוטין לתחזיות הבנק בנוגע לכלל הגדלים הכלכליים (הפער המרבי בין המודל שלנו למודל הבנק הוא פחות מנקודת אחוז תוצר). דיוק התוצאות שקיבלנו באמצעות המודל שבנינו מהווה ראיה חזקה לאמינותו.

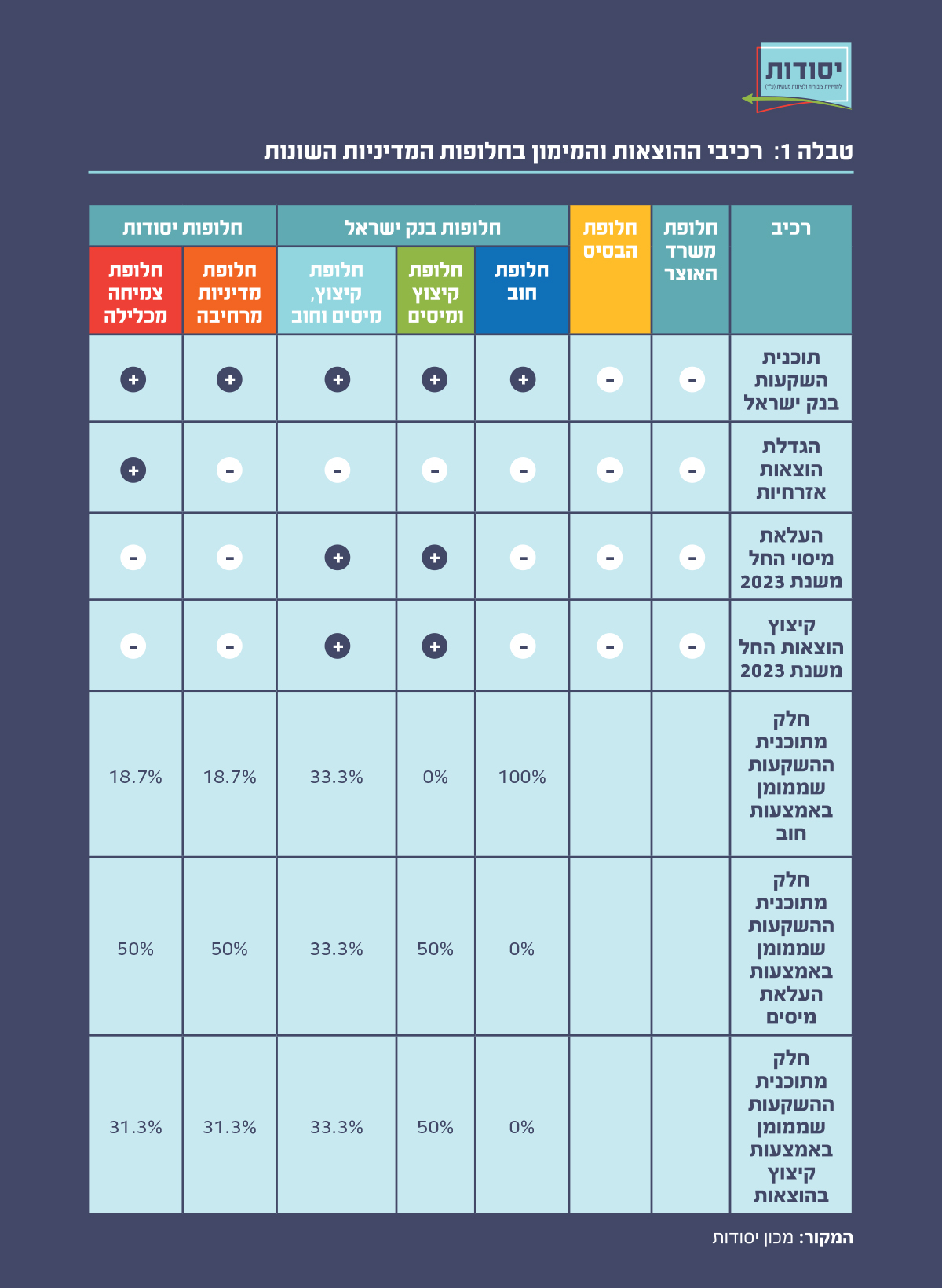

על בסיס המודל שיצרנו בחנו שש חלופות מדיניות: שלוש החלופות שהוצעו על ידי בנק ישראל; שתי החלופות שהוצעו על ידנו ופורטו לעיל; וחלופת בסיס, שכוללת קיבוע של המצב התקציבי הקיים, ללא ביצוע תוכנית ההוצאות של בנק ישראל.

ניתוח החלופות

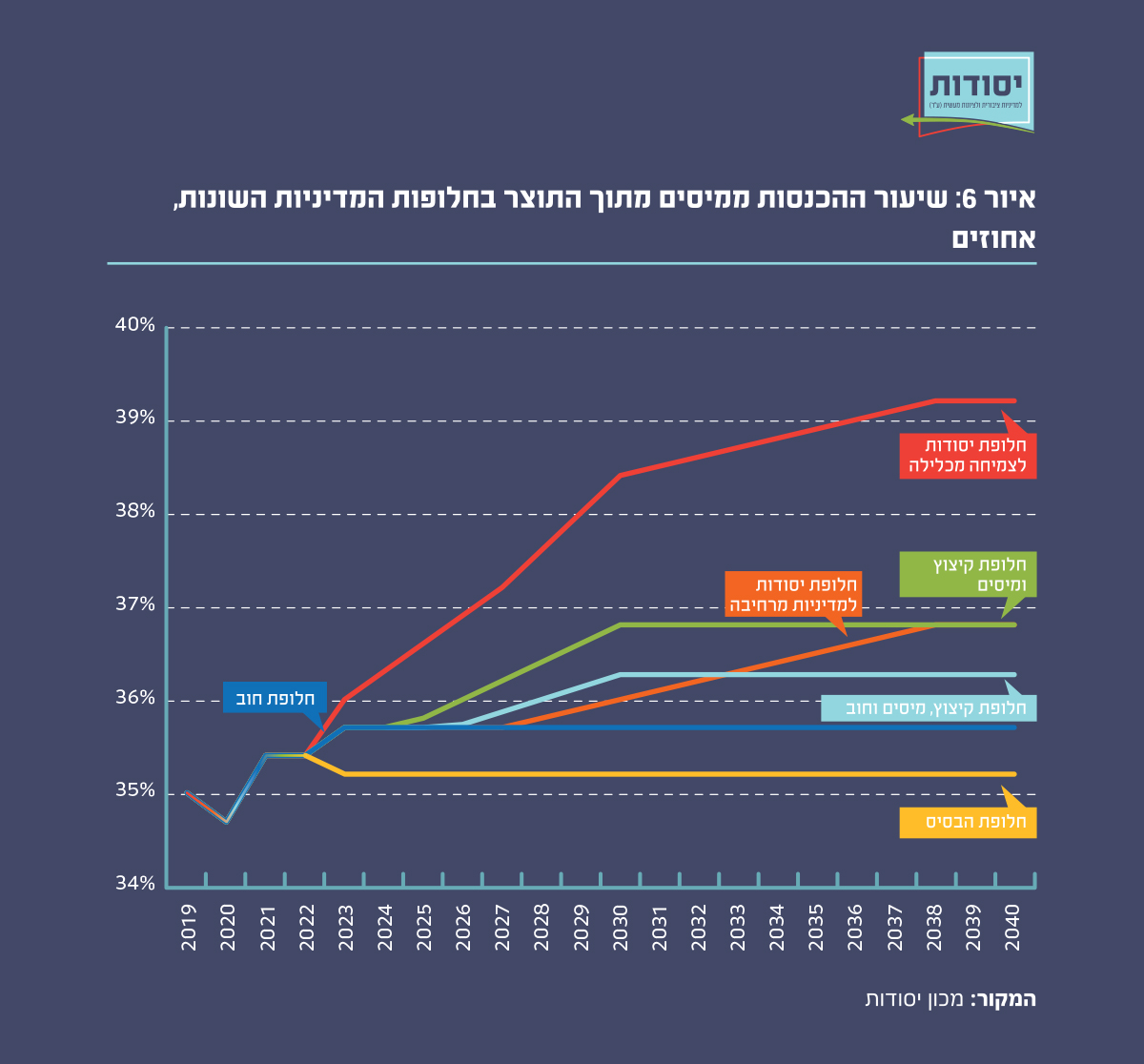

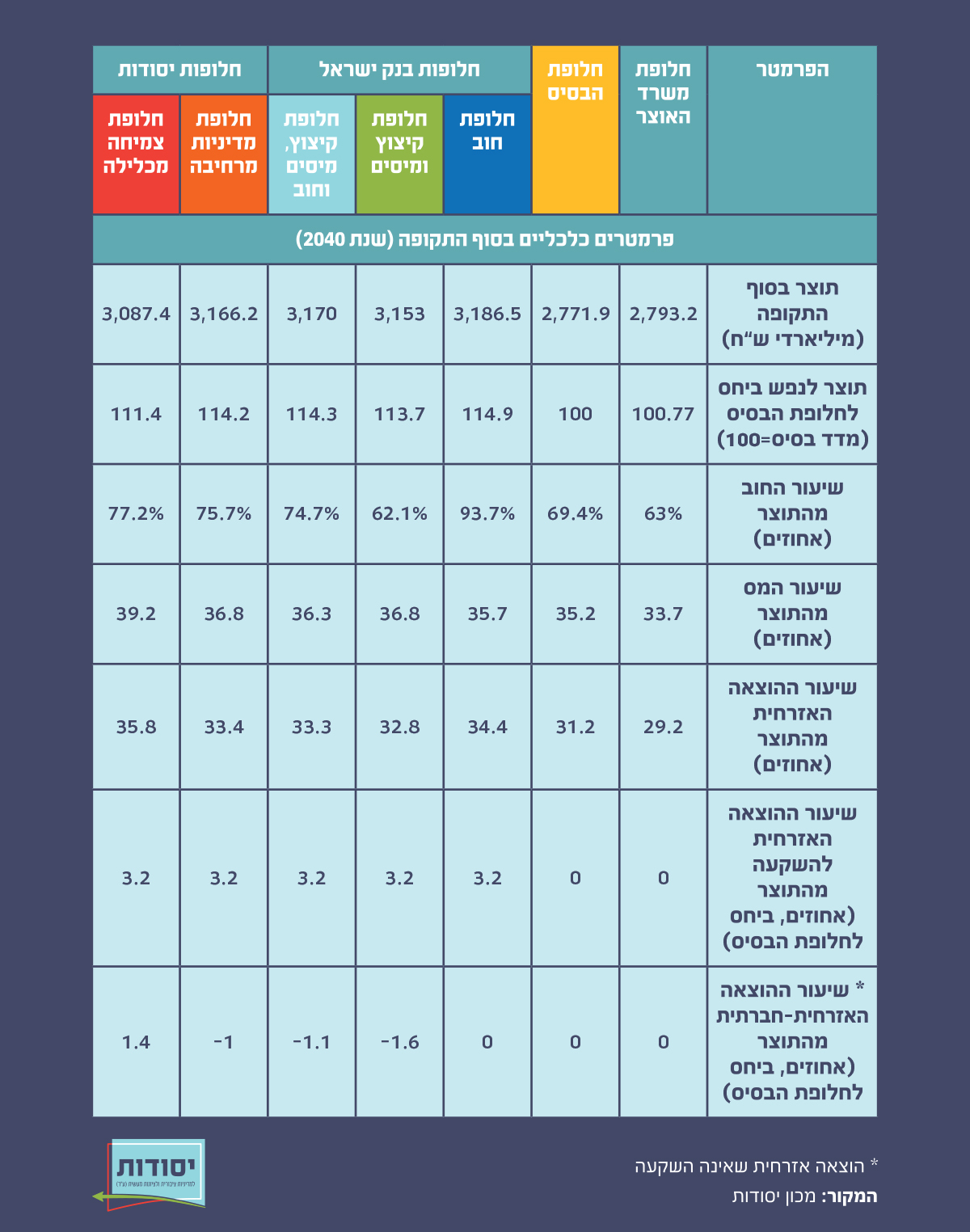

חלק זה של הנייר מציג תחזית לשנים 2040-2019 של פרמטרים מאקרו-כלכליים עיקריים בכל אחת מהחלופות. טבלה 2 מסכמת את תוצאות הפרמטרים העיקריים שצפויות להתקבל בכל אחת מהחלופות. החלופות שמציע בנק ישראל מובילות בסוף התקופה לגידול בתוצר בשיעור של 14%-15% (410-380 מיליארד ש"ח), בהשוואה לתוצר שהיה צפוי ללא יישום התוכנית. זהו פער משמעותי, שממחיש את החשיבות הרבה ואת התועלות הטמונות בסגירת הפערים המשמעותיים בתשתיות ובהון האנושי.

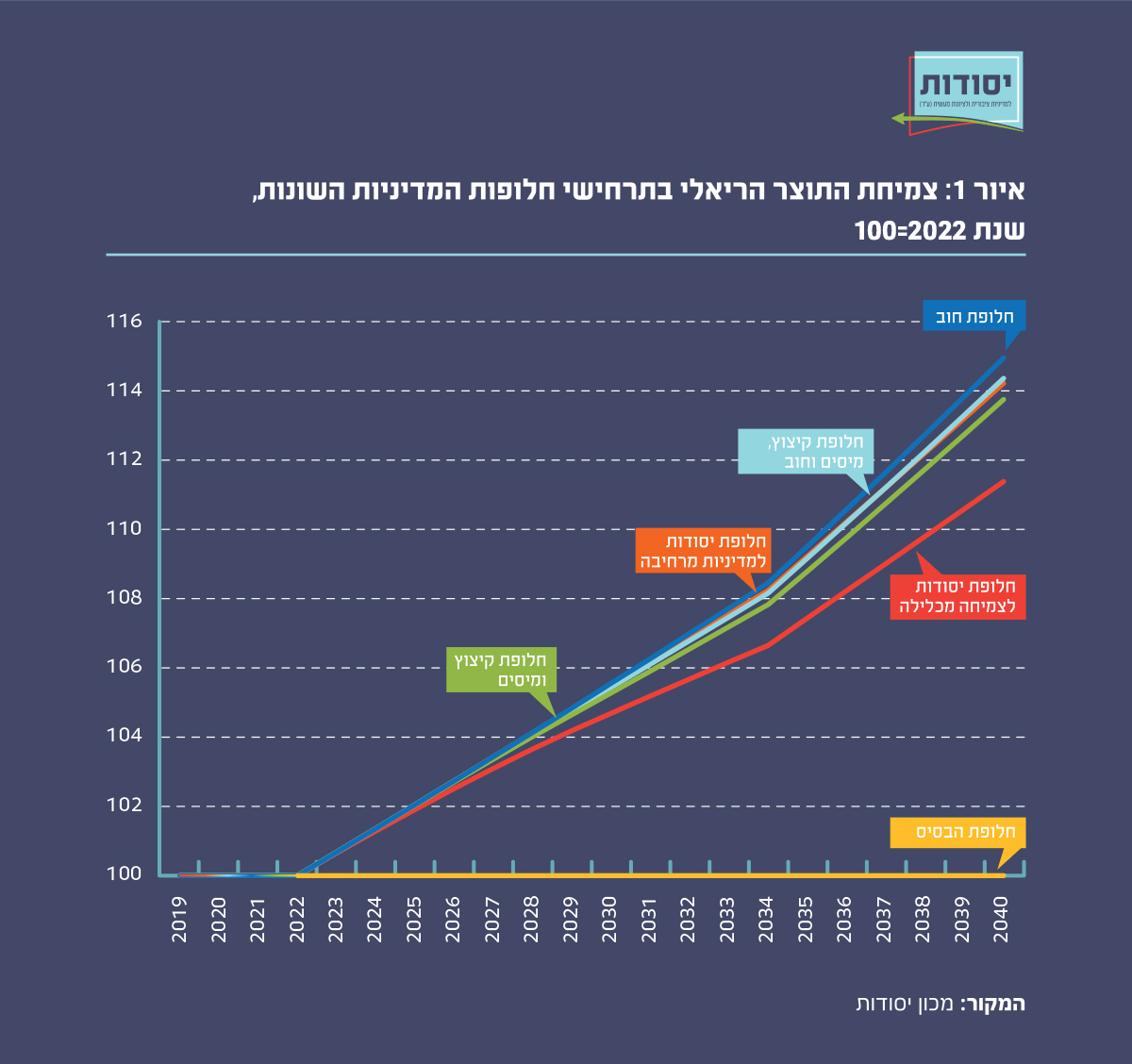

כפי שניתן לראות בטבלה, חלופת יסודות למדיניות מרחיבה מובילה גם היא לגידול בתוצר בשיעור של כ-15% בסוף התקופה. בחלופת יסודות לצמיחה מכלילה, שכוללת, בנוסף לתוכנית ההשקעות שמציע בנק ישראל, גם הגדלה משמעותית של המיסוי וההוצאות האזרחיות, גידול התוצר עומד על שיעור מעט קטן יותר, של כ-11%, וזאת בשל הגדלת המיסוי שנדרשת כחלק ממימון חלופה זו. על פי המודל שבנינו, לגידול זה במיסוי צפויה להיות השפעה שלילית מינורית בלבד על הצמיחה. ניתן לראות בפער זה בתוצר מעין "עלות" של הרחבת השירותים החברתיים, שצפויה במסגרת החלופה, אשר תועלותיה הכלכליות והחברתיות המשמעותיות אינן נמדדות בחישוב רגיל של התוצר. איור 1 מציג את היחס בין צמיחת התוצר בכל אחת מהחלופות לתוצר הבסיס בשנים 2040-2019.

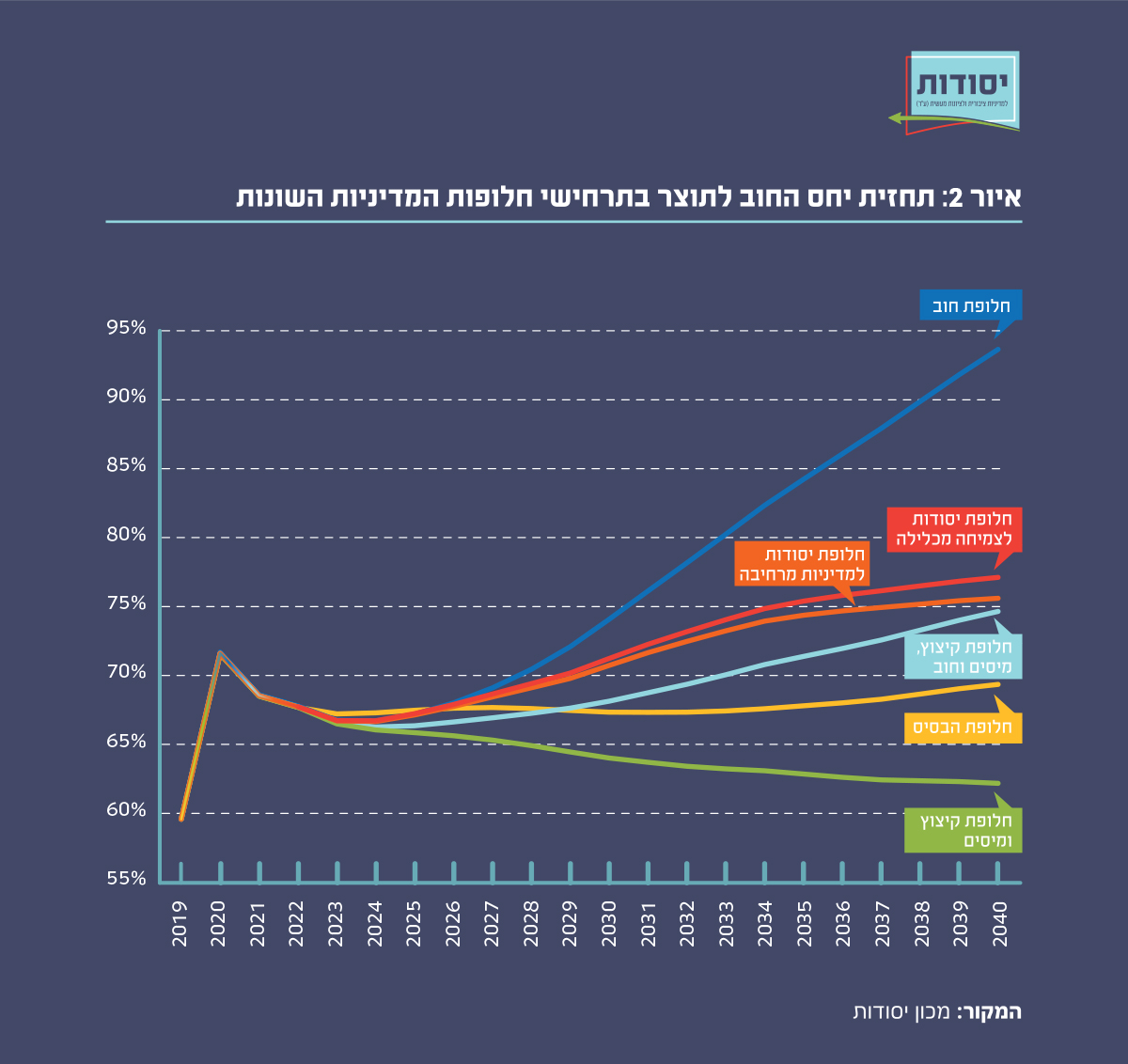

למעט "חלופת חוב", שכוללת את מימון תוכנית בנק ישראל רק באמצעות חוב, כלל החלופות מובילות להתכנסות של יחס החוב לתוצר לשיעור של 60%-77%. אלו השיעורים שנגיד בנק ישראל הגדיר לאחרונה כסבירים. בשיעורים כאלה, הסכנה לסחרור חוב היא נמוכה מאוד. איור 2 מציג את תחזית יחס החוב לתוצר בכל אחת מהחלופות.

למעט "חלופת חוב", שכוללת את מימון תוכנית בנק ישראל רק באמצעות חוב, כלל החלופות מובילות להתכנסות של יחס החוב לתוצר לשיעור של 60%-77%. אלו השיעורים שנגיד בנק ישראל הגדיר לאחרונה כסבירים. בשיעורים כאלה, הסכנה לסחרור חוב היא נמוכה מאוד. איור 2 מציג את תחזית יחס החוב לתוצר בכל אחת מהחלופות.

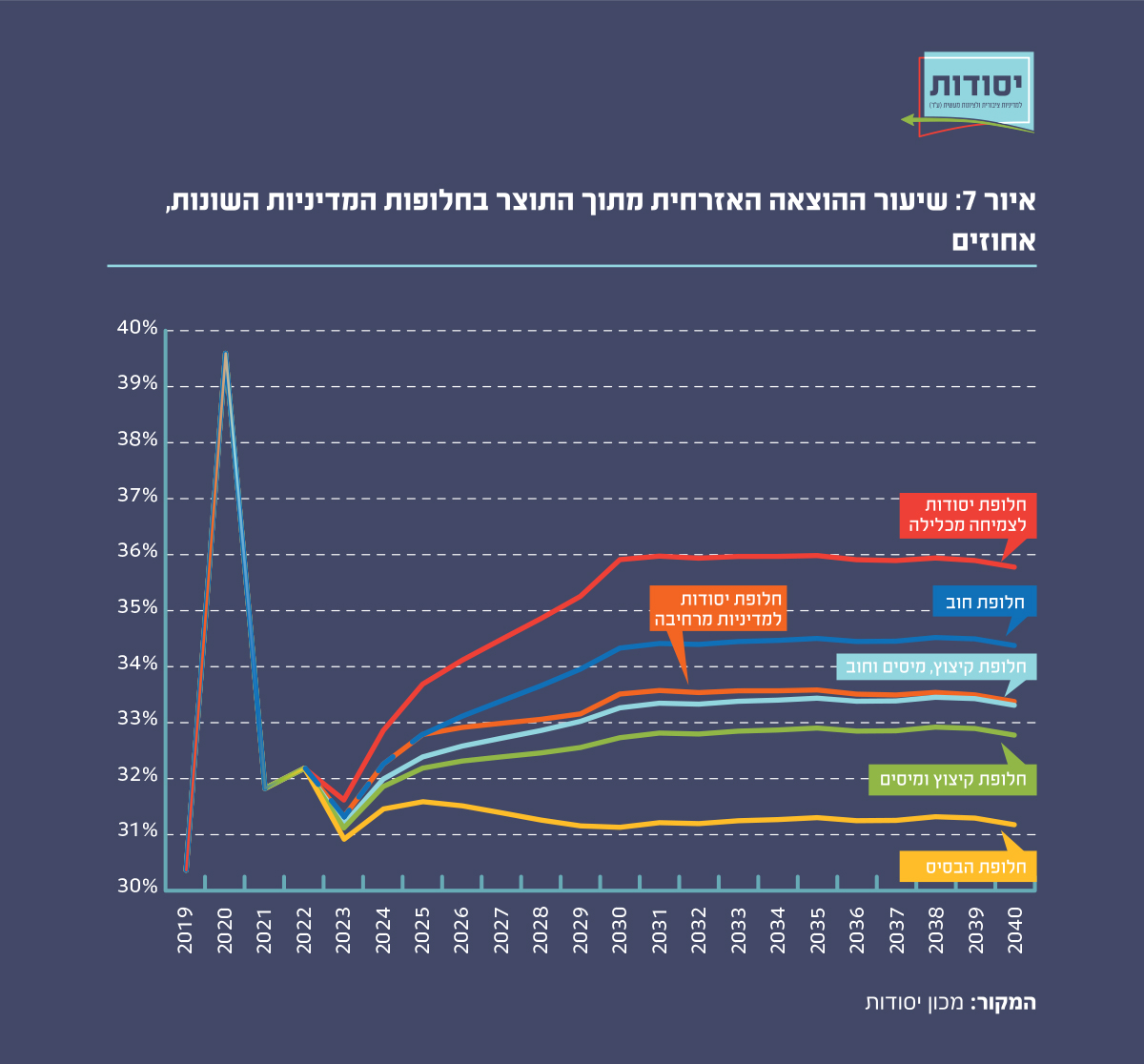

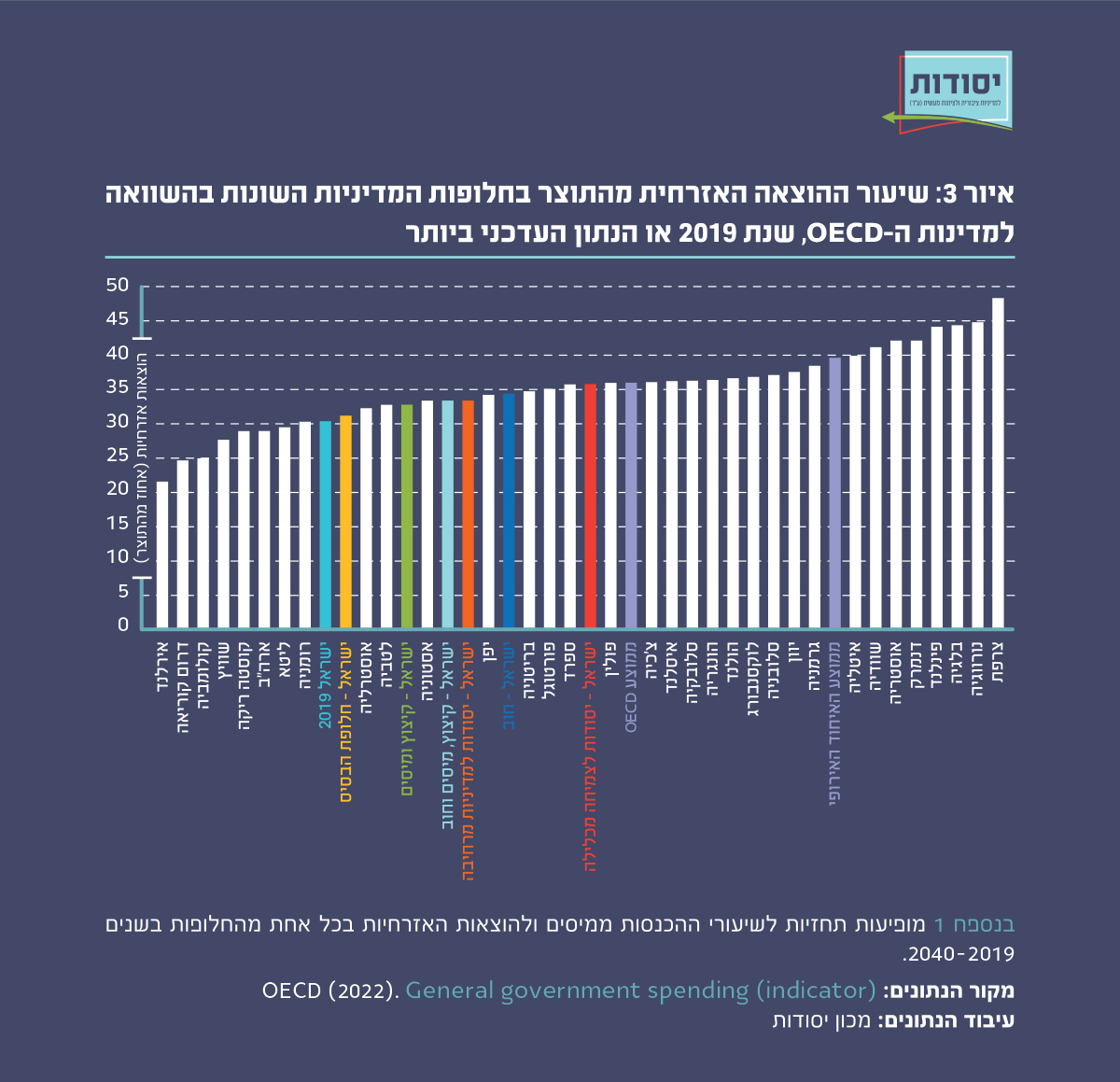

איור 3 מציג את שיעור ההוצאות האזרחיות מהתוצר הצפוי בכל אחת מהחלופות. ניתן לראות, שלמעט חלופת יסודות לצמיחה מכלילה, בכל החלופות נותר פער משמעותי בשיעור ההוצאות האזרחיות בין ישראל לממוצע המדינות המפותחות.

הבדלים בצעדי מימון התוכנית

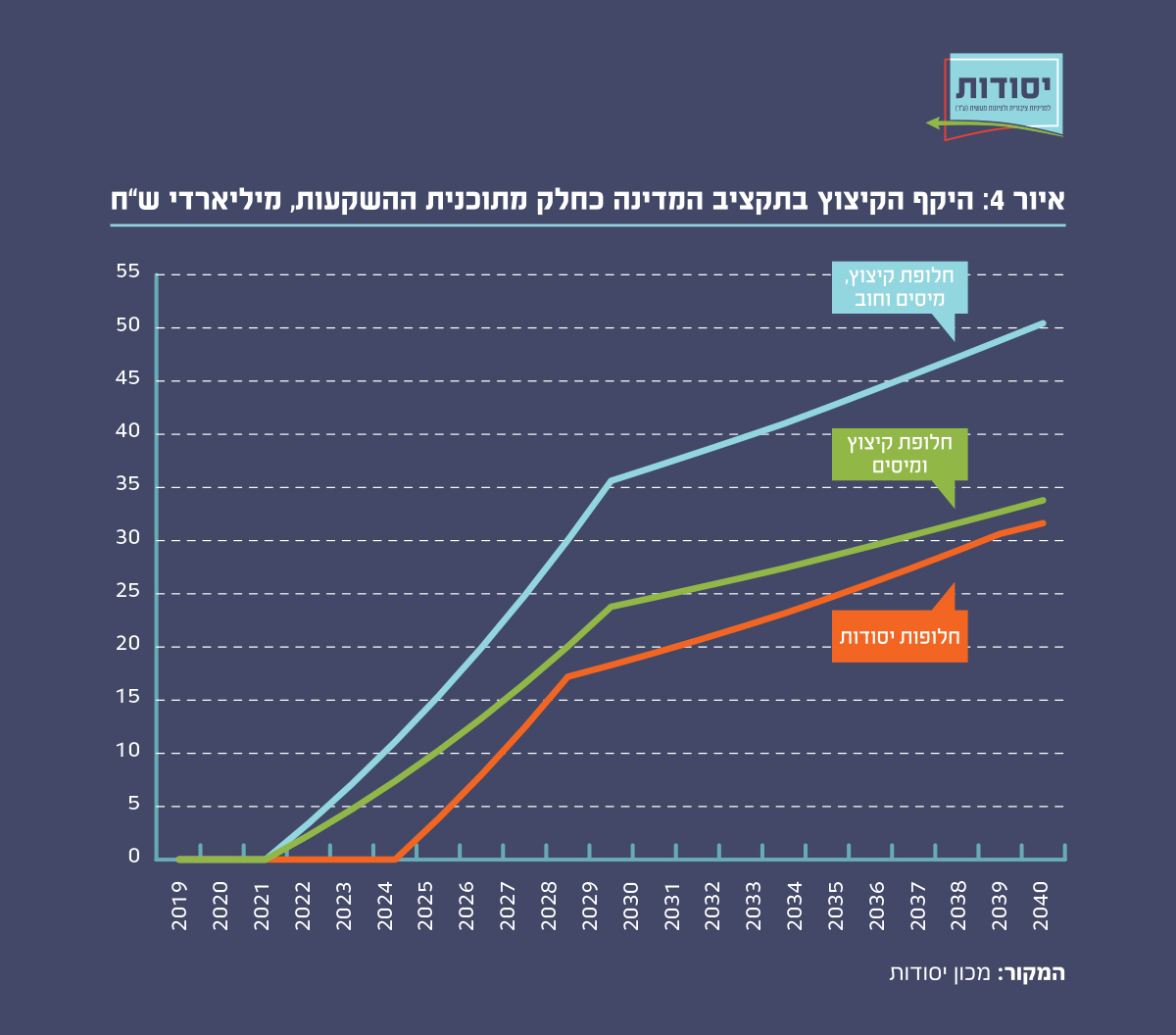

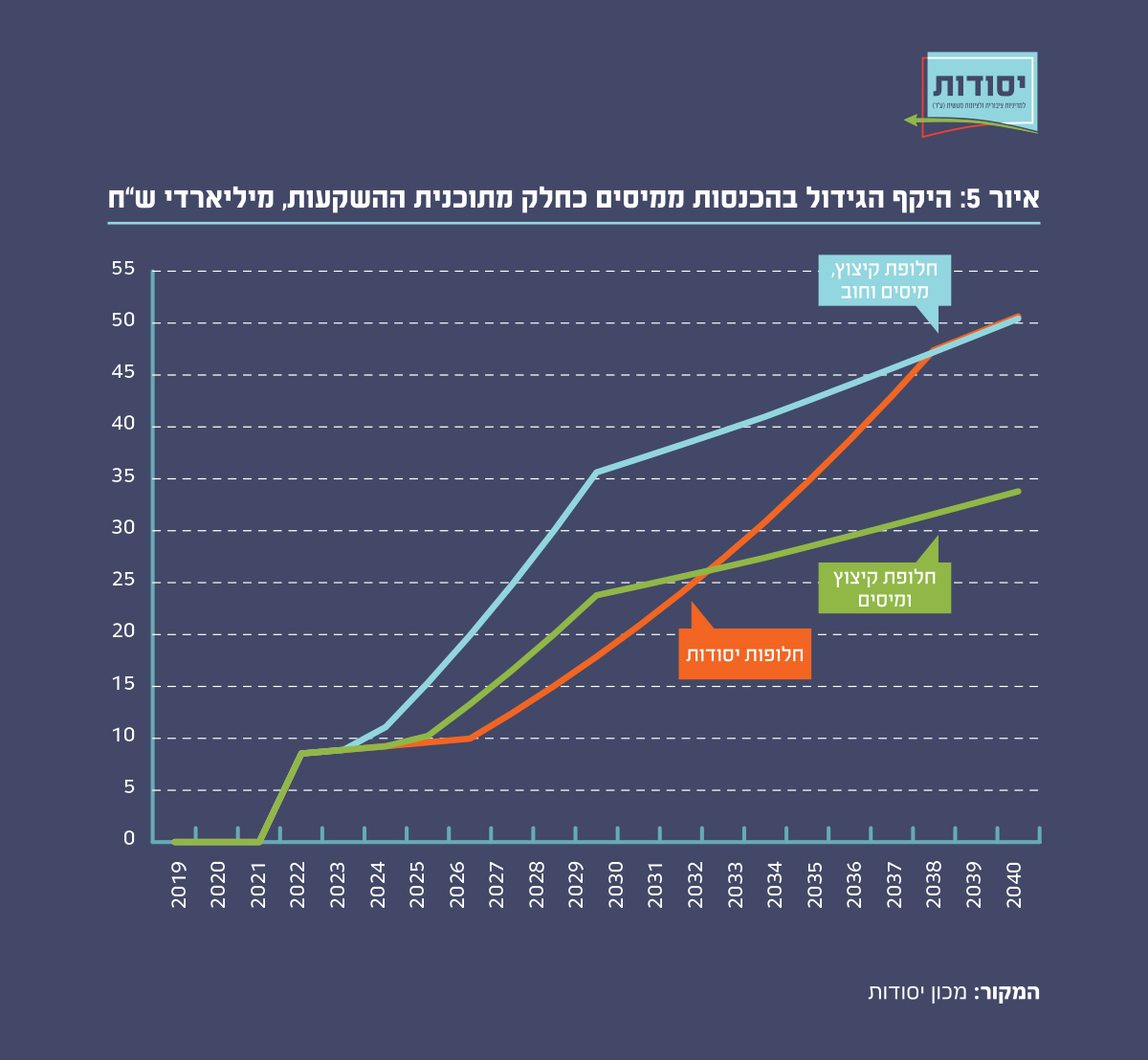

הפער המרכזי בין חלופות המדיניות המוצעות על ידינו בנייר זה לחלופות המוצעות על ידי בנק ישראל הוא בתחום המימון. על פי חלופות יסודות, את מרבית צעדי המימון ניתן לדחות בכמה שנים ולבססם על מקורות הכנסה שצפויים להתקבל מיישום תוכנית ההשקעות. איורים 4 ו-5 מציגים הבדלים אלו לגבי חלופות "קיצוץ ומיסים" ו"קיצוץ, מיסים וחוב" של בנק ישראל וכן לגבי שתי חלופות יסודות. באיור 4 מוצגים קיצוצי ההוצאות הנדרשים בכל אחת מהחלופות, ובאיור 5 מוצגות העלאות המיסים הנדרשות. על הציר האנכי של האיורים מוצגים הגדלים הרלוונטיים במיליארדי שקלים.

בעוד שבחלופות המוצעות על ידי בנק ישראל, כבר בתקציב 2023 נדרש קיצוץ הוצאות של שניים-שלושה מיליארדי שקלים, שגדל בהדרגה עד לשנת 2040 ומגיע לסכום של 44-30 מיליארדי שקלים, הקיצוץ בחלופות יסודות מתחיל רק בשנת 2026, כלומר שלוש שנים מאוחר יותר. יחד עם זאת, בסוף התקופה, הקיצוץ בחלופות יסודות מסתכם ברמה דומה לזו שמוצעת ב"חלופת קיצוץ, מיסוי וחוב" של בנק ישראל – קיצוץ של כ-30 מיליארדי ש"ח בתקציב 2040.

בתחום המיסוי, בכל החלופות, החל משנת 2023 נכללת הכנסה נוספת בגובה של 0.5 אחוזי תוצר, שצפויה להתקבל מתיקון חוק עידוד השקעות הון, בהתאם לקביעת רף המינימום הבינלאומי של 15% מס חברות. בכל החלופות נכללת עלייה בגביית המיסים כחלק מתוכנית ההשקעות, כשבחלופת יסודות למדיניות מרחיבה העלייה הנוספת מתחילה רק בשנת 2028 (בחלופות שמוצעות על ידי בנק ישראל, העלאה נוספת נדרשת כבר בשנת 2025). בסוף התקופה, העלאות המיסים בחלופות יסודות מסתכמת ברמה דומה לזו שמוצעת בחלופת "חוב ומיסוי" של בנק ישראל – העלאה של כ-50 מיליארדי ש"ח בתקציב 2040.

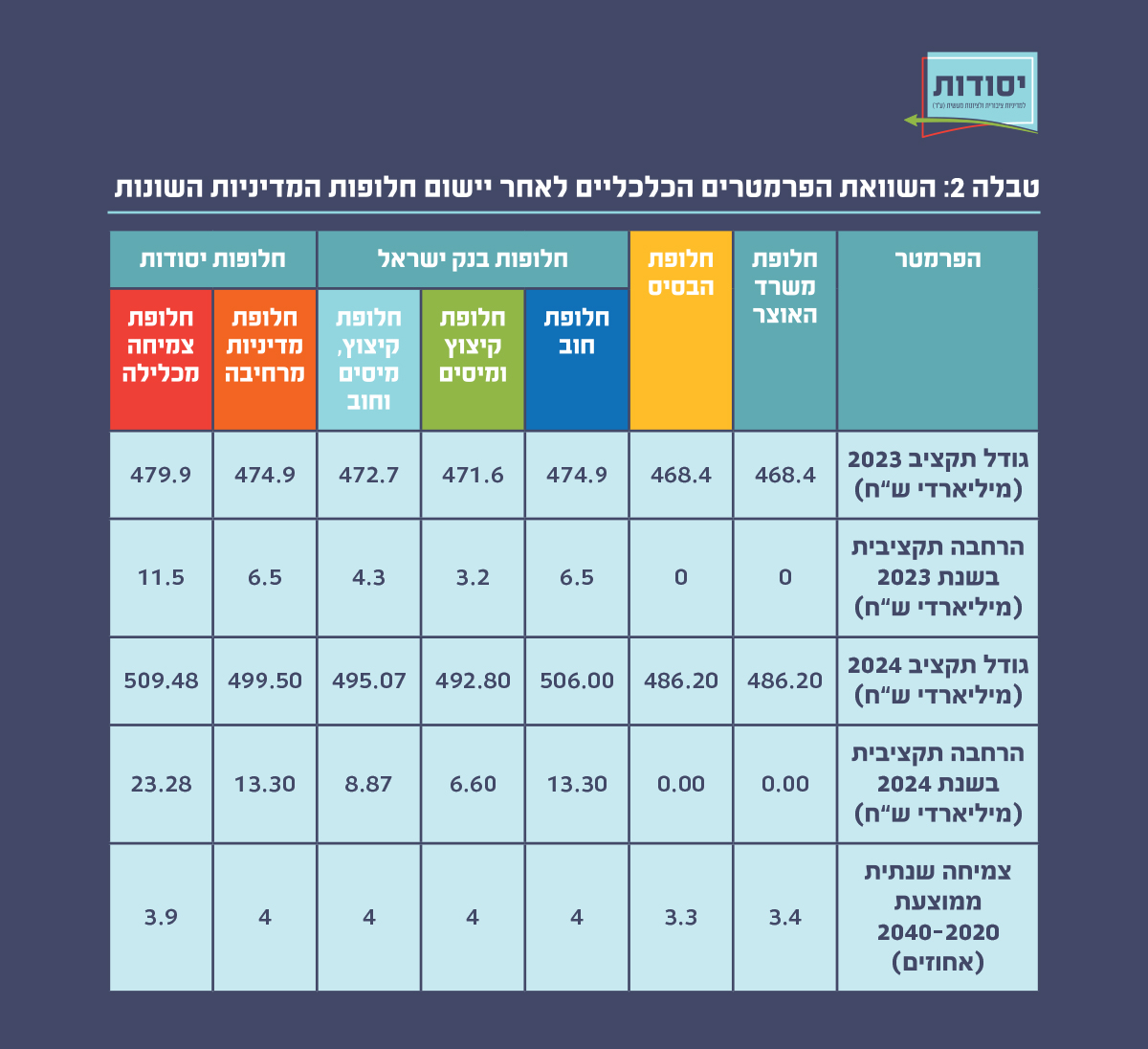

ההבדלים בין החלופות בצעדי מימון התוכנית מובילים לפערים משמעותיים בגודל תקציב המדינה לשנת 2023. בעוד שהתקציב לשנת 2022 עומד על 449.6 מיליארדי ש"ח (על פי מגבלת ההוצאה), תקציב 2023 צפוי לעמוד על 468.4 מיליארדי ש"ח ותקציב 2024 צפוי לעמוד על 486.2 מיליארדי ש"ח. כלל החלופות שכוללות את תוכנית ההשקעה של בנק ישראל מובילות להגדלה נוספת של תקציב זה. בחלופות יסודות למדיניות מרחיבה ולצמיחה מכלילה, תחילת היישום של תוכנית ההשקעות לא מלווה בצעדי קיצוץ הוצאות, ולכן כולה מיתרגמת להרחבה תקציבית בגודל של 6.5 מיליארדי ש"ח בשנת 2023 ושל 13.3 מיליארד ש"ח בשנת 2024 בחלופת מדיניות מרחיבה, ו-11.5 מיליארדי ש"ח בשנת 2023 ו-23.3 מיליארדי ש"ח בשנת 2024 בחלופת צמיחה מכלילה. בשתי החלופות המוצעות על ידי בנק ישראל –"קיצוץ ומיסים" ו"קיצוץ, מיסים וחוב" – נכלל קיצוץ הוצאות, שימתן את ההרחבה התקציבית בשנת 2023 ל-3.2 מיליארד ש"ח ו-4.3 מיליארד ש"ח, ובשנת 2024 ל-6.6 מיליארדי ש"ח ו-8.9 מיליארדי ש"ח, בהתאמה.